“

背景简述

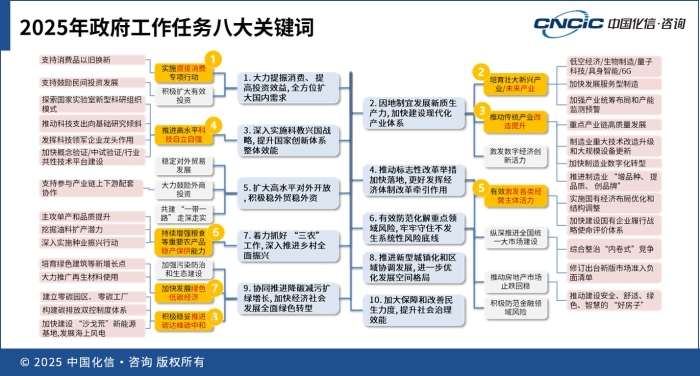

基于政策任务与产业变革的交叉点,中国化信提炼出提振消费、未来产业、改造提升、科技自立、激发活力、稳产保供、绿色低碳经济、碳达峰碳中和八大关键词,这些维度不仅勾勒出化工企业的机遇图谱,更暗含转型升级的破局路径。

本系列文章聚焦2025年政府工作报告解读,上篇主要侧重于在宏观层面对政策基调以及目标进行解读,本篇将逐层解析政策如何通过产业传导机制,重塑化工行业的价值创造逻辑。

01

提振消费——需求升级驱动化工材料结构性革新

作为2025年政府工作八大关键词之首,“提振消费”通过“政策杠杆+市场深改”双轮驱动,成为化工行业突破增长瓶颈的关键引擎。从政策工具看,2025年短期依托超长期特别国债1.3万亿元对家电、汽车以旧换新精准发力,直接撬动ABS、PC、碳纤维等材料需求。以汽车为例,政策支撑下新能源车渗透率将达45%,带动轻量化材料需求快速增长。

另外,“投资于物”向“投资于人”的转变将重构化工品市场增长逻辑,利好与“衣食住行”等民生领域相关的材料。消费升级倒逼化工行业从规模扩张转向高附加值供给,重塑产业链价值锚点。这一进程的本质,是以消费升级倒逼供给侧变革,迫使企业打破“大宗原料依赖”,向定制化、高端化跃迁,是以终端需求升级为牵引,推动化工产业链从“规模化供给”向“价值创造”跃迁。

02

未来产业——化工行业的技术跃迁与生态重构

“未来产业”是化工行业转型升级的核心引擎,其内涵覆盖三大方向。首先是具身智能与6G产业化,驱动高频通信材料、轻量化复合材料需求爆发。“人工智能”“算力”等词汇在政府工作报告中被反复提及,电力等能源需求持续增加,原油、天然气、煤炭等矿产资源的重要性将再次提升。二是生物制造,生物基化工品规模“十五五”将翻番至800亿元,生物基化工品具备强劲的增长潜力和广阔的市场前景,但生物基化工品原料来源和技术发展仍面临一定的挑战,“与人争粮”的问题和性价比不高仍是行业痛点。三是“三新”行动,2025年,对新技术新产品新场景的要求将从过去的“培育”转为“大规模应用”。这将大力推动化工等传统产业改造提升。

技术端上下游交叉融合将重塑产业链协作模式,政策端以万亿创投基金为杠杆,化工企业将从单一材料生产转向“技术-场景-资源”全链条竞争力构建。未来产业将推动化工行业从成本竞争转向价值竞争,企业须以场景化创新为抓手,在绿色化、智能化浪潮中构筑新护城河。

03

改造提升——打造传统化工央企转型的标杆

“改造提升”作为2025年传统化工产业转型的核心抓手,其本质在于通过科技创新重构产业竞争力。对于中国化工企业而言,需以“增品种”,增加产品组合,聚焦全新场景适配产品,打开增长空间;以“提品质”,升级核心工艺和质量管控能力,筑牢竞争壁垒;以“创品牌”,针对重点产品开展价值营销,提升全球话语权。以巴斯夫与瓦克化学为标杆,从产业链协同与品牌价值双重维度切入升级。

巴斯夫以“提品质”补强智造硬实力:在工艺流程端,深度融合巴斯夫Verbund体系理念,通过园区级物料互供优化资源配置效率,在核心产线建设AI工艺优化与区块链溯源双系统,同步推动超纯化学品制造、特种催化剂开发等领域的中国标准国际化输出,以智能制造突破“技术信赖壁垒”。

瓦克化学以“创品牌”构建市场软实力:借鉴瓦克化学的价值营销模式,建立“技术认证+场景体验”的立体化推广体系,聚焦半导体材料、生物基化学品等高端赛道,通过定向赠样与数据闭环精准锁定战略客户;每半年筛选明星产品实施价值升级,从使用场景(如打造芯片级化学品解决方案)、视觉形象(采用工业美学VI系统)、传播叙事(强化“绿色科技”品牌心智)三层次重构品牌溢价能力,最终形成“工艺标准+场景定制+生态共生”的全球竞争力新版图。

04

科技自立自强——构筑新材料创新链自主可控高地

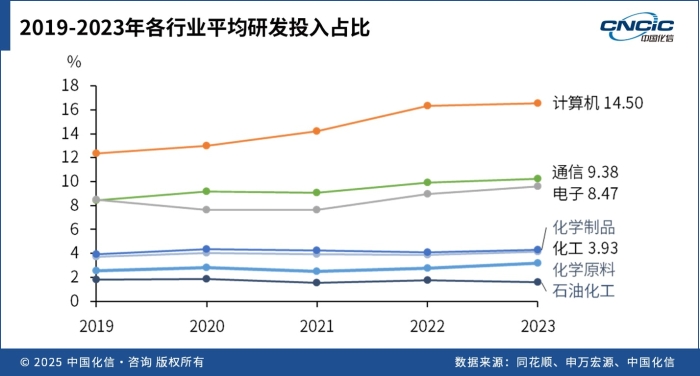

“科技自立自强”作为2025年化工产业发展的核心战略,既是回应外部技术封锁的破局之策,更是产业链向高价值环节跃升的必由之路。2023年我国基础化工领域研发投入占比仅为3.3%,显著低于计算机(14.5%)、电子(8.5%)等终端应用行业,原始创新能力与产业规模失衡。

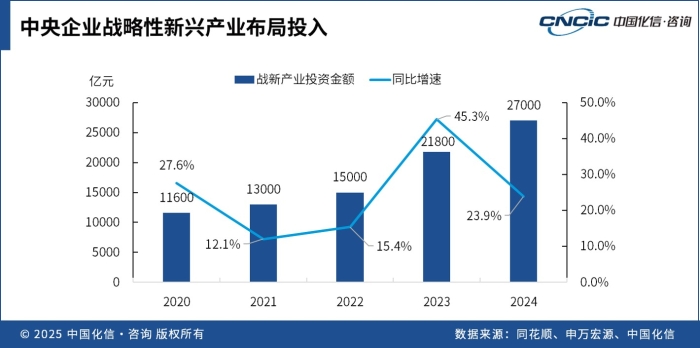

尽管当前中央企业战略性新兴产业投入呈现17.2%的年均增速,但关键材料、核心工艺等技术“卡脖子”问题仍制约着产业能级提升。这一矛盾在化工新材料领域尤为突出,习近平总书记今年提出的“创新链与产业链无缝对接”正是破题关键。

05

激发活力——构建市场化破局与技术驱动跃迁新范式

化工行业需通过深化市场改革与技术突破实现增长动能转换。我国化工产业链中,以锂电池材料为代表的部分产品虽然市场前景较好,但开工率始终不高,折射出产能结构性过剩的痼疾。明确的改革路径指明,首先要以市场化手段打破“内卷式”竞争,通过建立全国统一大市场消解物流成本制约,利用经营主体退出机制加速落后产能出清;其次需重构核心竞争力,从依赖产能扩张转向技术创新驱动,尤其在新能源材料领域重点攻克高镍化、固态电解质等技术高地,延伸价值链。

值得关注的是,化工贸易业务及物流仓储领域的改革红利,为企业优化全球资源配置创造新机遇。配合“两个毫不动摇”原则下的国企改革深化,这些举措将推动形成“技术突破-价值提升-资源配置”三位一体的活力激发体系,最终实现产业链从低水平消耗型竞争向高附加值主导发展的跨越式转型。

06

稳产保供——锻造农业强国战略安全基底工程

“稳产保供”作为2025年农业强国建设的核心目标,不仅是粮食安全的战略保障,更是应对复杂外部环境的破局之策。2025年,我国粮食产量目标锚定1.4万亿斤,但受中美贸易摩擦加剧、极端气候风险等影响,主粮与油料作物供应链韧性亟待强化。

对此,化工行业需通过三大路径发力:其一,聚焦高产技术集成与服务创新,依托玉米、大豆等作物高产解决方案和“吨粮田”示范项目提升单产效率;其二,强化种业核心自主权,针对“中美种源博弈”背景,加快培育高蛋白玉米、高油大豆等优质品种,同时完善盐碱地大豆、带状复合种植适配品种布局,降低进口依赖度;其三,推动社会化服务规模化升级,通过代耕代管、农机智能化改造及农业物联网应用,提升小农户与现代生产的衔接效率。叠加高标准农田建设、种业振兴行动等政策支持,“稳产保供”将加速从“量”的积累向“质”的跃升,构建兼具韧性与效益的新时代农业供应链体系。

07

绿色低碳经济——发动循环经济全链条价值提升引擎

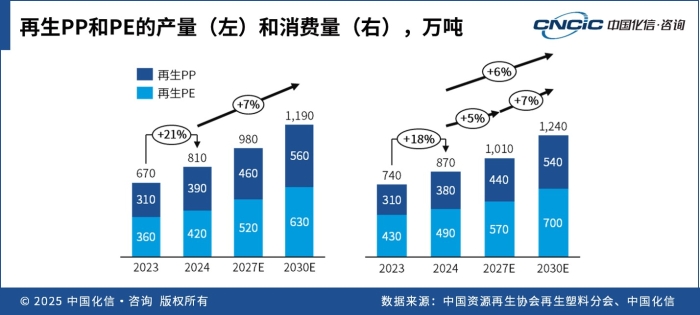

“再生材料”的概念首次出现在“加快发展绿色低碳经济”的工作内容中,标志着政策从粗放式回收利用转向高附加值产业链的系统化构建。

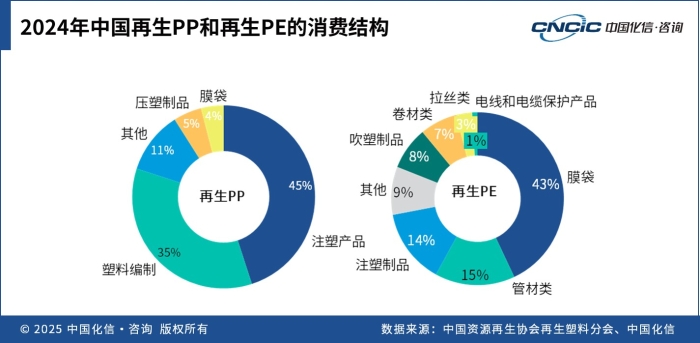

中国再生塑料产业呈现高增速与结构优化并行的特征:再生PP和PE的产销量预计在2024年同比提升21%,至2027年总量有望突破1200万吨,覆盖膜袋、注塑制品、管材等重点领域。值得注意的是,消费结构中高值化应用占比持续提升,例如2024年再生PE有43%用于膜袋领域、再生PP有45%用于注塑领域,印证“降本”逻辑向“提质”逻辑的演进。化工行业需立足再生塑料、橡胶两大抓手,突破材料改性、复合应用等技术壁垒,通过再生PP制备高强度膜材、再生PE生产耐候管材,释放循环经济附加值。同时,配套“回收-加工-利用”全链条整合、绿色消费激励机制完善,将推动再生材料从政策驱动转向市场内生增长。这一转型不仅是碳减排要求下的必选项,更是重塑化工行业竞争格局、抢占全球绿色贸易市场主导权的战略契机。

08

碳达峰碳中和——塑造国际市场规则适应性优势

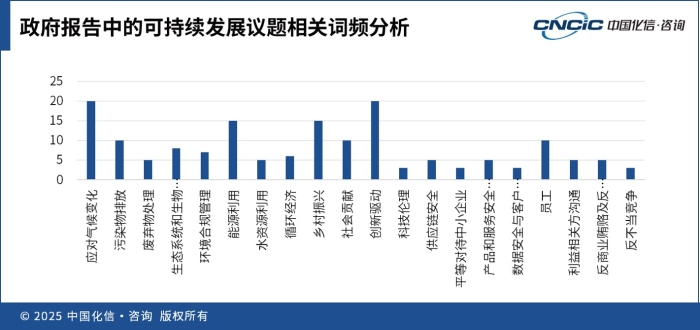

“双碳”目标仍是2025年中国化工行业转型的刚性约束与战略机遇。政府工作报告明确提出“构建碳排放双控制度体系”“扩大碳交易市场覆盖范围”,政策约束持续强化。“双碳”相关词频在可持续发展议题中占比合计超过45%,在产业升级中占据核心地位。从路径来看,合规性与创新性双轮驱动成为关键:一方面,碳排放统计核算、产品碳足迹管理等强制性机制倒逼传统煤化工等高碳排企业加速技改或退出;另一方面,碳捕集利用封存(CCUS)、绿氢耦合等新兴产业迎来政策红利,“沙戈荒”新能源基地布局将为绿氢、绿氨等清洁化工品规模化生产奠定基础。

合规性机制和加成性措施的落地,对化工产业存在较大的影响。第一是高排碳行业价值将被重估。在碳减排背景下,化工行业新增产能扩张受限,但市场对相关产品的需求保持稳定增长,整个行业的利润将得到大幅改善,行业价值有望得到明显提升。第二是利好有技术优势的企业。“双碳”战略推动化工行业优化产业结构、提升技术水平,拥有先进技术的企业将更具竞争力。第三是利好国际化布局的企业。例如,欧盟碳关税(CBAM)的实施将加速行业竞争分化,拥有低碳原料替代技术(如生物基材料)、布局海外绿能项目的企业将占据先机。第四是利好新能源上有的企业。光伏发展迅速,将带动工业硅、POE胶膜等关键上游原材料的增长;新能源汽车的高速发展,将为碳酸锂、轮胎等上游关键材料带来发展机遇。第五是碳捕集、封存和转化成发展新机遇。碳捕集、封存和转化技术作为实现“双碳”目标重要的手段之一,拥有相关技术的企业将获得成长机会。

关注我们,了解更多行业观点