“

背景简述

随着中国新能源汽车双积分制度的落实,动力锂电池在新能源汽车终端的驱动下将保持高增长的趋势。综合考虑动力、储能、数码领域的应用,预计 2026 年我国锂电负极材料出货量将增长至 272 万吨,2021-2026 年 CAGR 约 30.5%。其中,人造石墨仍将以 31.2% 的高增速稳定增长,硅基材料等其他负极材料出货量复合增速将达 38.0%。

从全球竞争格局来看,中国锂电池负极生产企业的市场份额较高,在全球锂电供应链具有强势地位。2021 年中国负极产量占全球总产量的 92%。受制于生产能耗高及国内技术密集的特点,海外扩产速度远慢于国内,预计未来国内企业市场占有率会持续攀升,中国企业优势明显。

我国负极材料行业壁垒较高

已形成三大四小格局

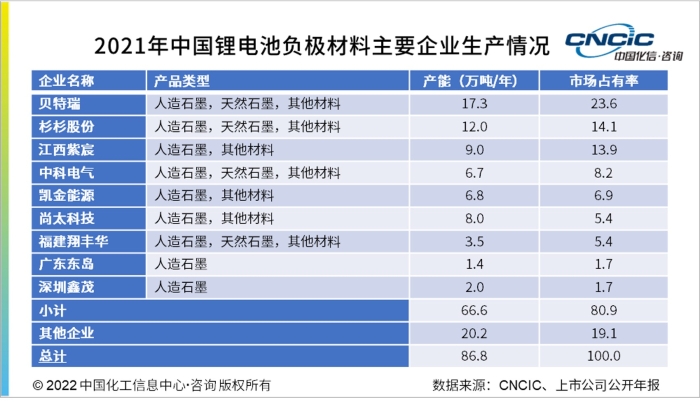

我国负极材料市场集中度较高,竞争格局相对稳定,目前已形成较稳定的“三大四小”竞争格局,前七大生产企业市场占有率为 77.6%。

贝特瑞、杉杉股份、江西紫宸等负极龙头企业一直位列第一梯队,牢牢占据行业前三位置;中科电气、凯金能源、尚太科技、翔丰华以性价比优势与电池厂家深度绑定,市场占有率较高,位列第二梯队。

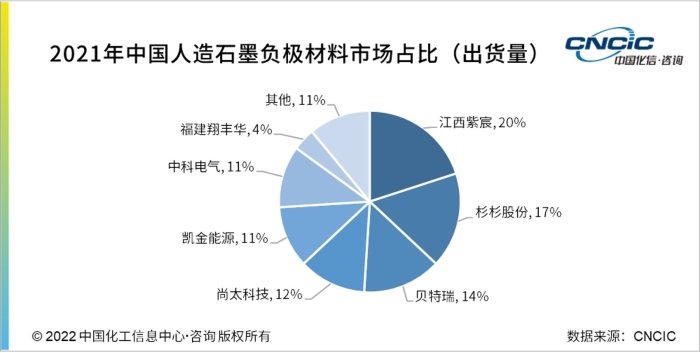

按产品区分,人造石墨生产企业数量较多,市场集中度较高,其中江西紫宸、杉杉股份及贝特瑞作为前三大企业占据超过一半的市场份额。江西紫宸依托上海璞泰来,在技术和客户方面具有优势;杉杉股份作为锂电行业传统龙头企业,产业链完善;贝特瑞同时也是天然石墨龙头企业,是中国最大的负极材料生产企业。

天然石墨方面,龙头企业贝特瑞一家独大,2021 年占市场出货量的 64%。贝特瑞在天然石墨领域占绝对优势,是行业内的绝对龙头,具备明显的规模优势。

负极材料的高行业壁垒导致其市场集中度高。从技术层面看,负极材料的生产工艺技术复杂,研发周期较长、品质管理难度较大,有较高的技术壁垒,且各锂离子电池生产厂商通常与合作的负极材料供应商形成了自身独特的技术路线,需要多年的技术与经验积累。

从客户层面看,锂离子电池生产商通常需要经过严格复杂的产品测试程序来选择负极材料供应商,且出于对产品性能的稳定性和一致性要求,不会随意更换供应商,客户粘性较强,新进入者很难在短期内获取目标客户。

从资金层面看,该行业固定资产投资较大、不同生产厂家的设备工艺及其后续更新改进的定制化程度较高,行业新进入者需要长时间较大的资金投入。

负极材料产能快速增长

或将出现“过剩”

石墨化加工是人造石墨生产的核心工序,是一项高能耗工艺。2021年,受“能耗双控”政策及限电政策影响,石墨化产能供给受限,负极材料供不应求。

短期供需矛盾叠加对下游新能源市场的乐观预判,行业热度也乘势而升,多家企业争相涌入,加码布局负极材料领域,引发负极材料扩产潮。扩产潮参与者既包括负极材料领域的行内企业,也有负极材料产业链下游电池企业,还有一部分是跨界进入的其他行业企业。

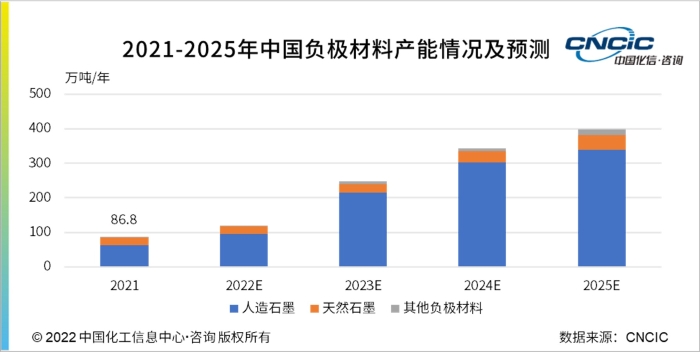

若现有在建拟建项目均如期投产的话,至 2025 年我国负极材料产能将大幅提升至约 400 万吨/年。其中,人造石墨产能将由 2021 年的 62.7 万吨/年提升至 2025 年的 339.1 万吨/年;天然石墨产能将由 2021 年的 22.5 万吨提升至 2025 年的 43.4 万吨/年;其他负极材料 2021 年产能规模较小,仅为 1.7 万吨/年,2025 年将达到 16.7 万吨/年。

长期来看,现有负极材料新增产已达到甚至超过动力电池扩产所需体量,未来负极产能结构性过剩趋势将日渐凸显。

化信观点

从人造石墨的制备工艺来看,原材料选取、造粒及石墨化是非常重要的三个环节。由于石墨化与前后端工序相比较为独立,且石墨化工序的固定资产投资大、耗时长,因此行业内较多采用委外加工的方式,也有企业选择石墨化布局,选址在能源成本较低的地区,完善自身产业链布局,以控制生产成本。

目前,国内多家负极企业都在加快打造负极上下游一体化项目,加速石墨化自供比例的提升。一方面,石墨化工序产能供不应求,负极厂商通过提高石墨化自供比例保证其负极产能正常运作,另一方面,降本并改善盈利能力,委外代工和自有石墨化成本差异较大,自供率提升将显著改善其盈利能力。各大负极材料企业也将逐渐从“以委外加工为主的生产模式”向“以自建石墨化产能为主的一体化模式”转变,以获得更大成本优势。

综上所述,受新能源汽车市场及储能电池市场快速增长带动,未来几年我国锂电负极材料行业将保持快速增长趋势。

从负极材料类型看,人造石墨因综合性能优异、工艺成熟将长期占据主导地位;天然石墨;硅基负极材料极具应用潜力,企业应积极开展研发及产能布局。

未来负极材料企业之间的竞争将趋于激烈,降低成本是大势所趋,制胜关键在于技术创新和精细化生产,不断加强技术领先性、品质稳定性和产品性价比。

当前新能源行业处于快速发展阶段,负极生产厂家迎来良好发展机遇,拥有较强技术能力、管理水平和下游资源调动能力的企业将快速成长壮大。