“

背景简述

聚甲醛(POM)又名缩醛树脂,是一种综合性能优良的热塑性工程塑料,为五大工程塑料(聚酰胺、聚碳酸酯、聚甲醛、聚酯、聚苯醚)之一。

本系列文章聚焦中国聚甲醛行业发展趋势。上一篇文章重点介绍了聚甲醛产业链及主流生产技术,本篇文章我们将对中国聚甲醛进出口趋势与市场价格进行分析、解读。

中国聚甲醛行业产能扩张与竞争格局

近些年,中国聚甲醛行业产能基本保持稳定,产量呈逐年递增的趋势。2022年,中国聚甲醛生产企业共8家,总产能45万吨/年。随着2023年3家企业聚甲醛项目的陆续投产,2023年,中国聚甲醛生产企业上升至11家,总产能增加至59万吨/年,2019-2023年产能CAGR为9.5%。2022年装置开工率为78%(开工率按全年产量除以年末产能计算,下同),较2021年上升2%,装置开工负荷较足,2023年聚甲醛装置继续保持正常运行。

从竞争格局来看,聚甲醛产业集中度较高。截至2023年,前5家企业产能合计35万吨/年,占中国总产能的59%;其中,云天化产能9万吨/年,是中国产能最大的生产企业。

从上下游配套情况来看,绝大部分聚甲醛生产企业都会自行配套甲醇,虽然少量生产企业选择外购甲醇,但企业所在园区一般会有甲醇供应并采用管道运输的方式供给,企业原材料成本较低。下游配套方面,基本没有向下游延伸的聚甲醛企业,仅有两家企业做改性聚甲醛产品,但规模均较小。

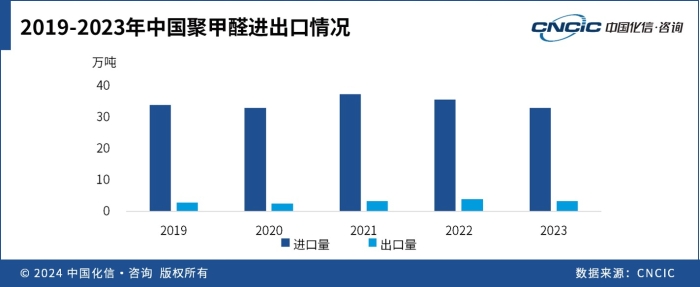

中国聚甲醛进出口趋势分析

近年来,中国聚甲醛进口量呈现震荡增长趋势,每年仍需要进口30万吨以上的聚甲醛,特别是在高附加值的汽车配件行业以及高端电子电器行业,国产聚甲醛进入较少或者由于门槛较高不具备进入条件。2023年,中国聚甲醛进口33万吨,同比下降7.3%;出口3.3万吨,同比下降15.4%。

预计未来,进口方面,由于部分应用在汽车配件行业以及电子电器行业的高端聚甲醛仍存在缺口,且短期内中国聚甲醛大幅替代进口产品的可能性较小,所以进口量或仍将维持在30万吨以上;出口方面,未来出口需求有望缓慢增长,中国聚甲醛生产商在在进行降低聚甲醛生产成本、提高附加值及质量稳定性的工作,整个聚甲醛行业也将从发展期日益趋于成熟,令聚甲醛产品的国际竞争力加强。

中国聚甲醛消费市场洞察

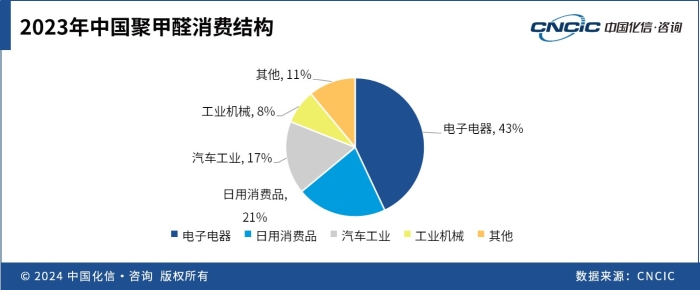

2023年,中国聚甲醛表观消费量约为67.7万吨,2019-2023年CAGR为4.5%。2023年,中国聚甲醛表观消费量较2022年基本持平,主要原因是受全球经济发展放缓影响,下游需求温和,最大下游应用领域电子电器对POM产品需求减弱。

中国聚甲醛下游消费结构基本稳定,主要集中在电子电器、日用消费品、汽车行业、工业机械方面。其中,电子电器领域消费占比最大,占比约43%,与全球其他地区存在明显的差异,国外聚甲醛的主要消费领域包括汽车工业、工业器械等,汽车工业比例最高达到46%。说明中国聚甲醛的消费还主要集中在一些技术含量比较低的市场,汽车配件以及精密产品等高精尖的行业生产能力还不够。

预计未来,随着中国制造业大国地位的不断巩固,汽车工业、电子电器、机械工业、日用消费品等需求仍然保持中等速度增长,其中,汽车工业和机械工业方面的需求应用很有可能在“十五五”期间得到突破,需求增长率可达到4.5%;随着人们生活水平的不断提高,智能家电逐步普及,电子电器、日用消费品应用将有3.5%的增长速度。总体来看,预计到2030年,中国聚甲醛需求量可达90万吨。

聚甲醛市场价格与展望

2019-2023年,中国聚甲醛市场呈现先涨后跌行情。2020年新冠疫情导致聚甲醛价格有所下滑,但在疫情后,全球经济快速复苏,受到全球通胀的影响,大宗产品价格迅速提高,聚甲醛产品价格也随之上涨,2022年的年均价格已由2020年的11500元/吨上升至19300元/吨,市场整体保持较高水平运行。

然而,2023年,受到美国加息以及地缘贸易摩擦不断升级的影响,全球经济增速放缓,下游需求低迷,化工产品价格迎来普跌,聚甲醛价格也出现下滑。

价格上,聚甲醛价格受甲醇、甲醛波动影响明显,与甲醇、甲醛走势大致成正相关关系。大部分聚甲醛投产和扩产工厂均有配套上游甲醇、乙二醇设备,价格重心或将长期稳定。

综合来看,尽管未来五年聚甲醛产能可能将有大幅释放,但通过不断优化聚甲醛产品消费结构,扩大消费需求,降低进口依存度,增加出口,中国市场将逐步基本实现自给自足的供需平衡态,产品价格也将逐步恢复至疫情前的状态甚至更低。

化信观点

中国聚甲醛产品生命周期可分解为生产技术和产品应用两方面。生产技术方面,处于成长期前期,即企业只能对引进的成套聚甲醛生产工艺进行消化吸收,生产出中低端产品。产品应用方面,分别处于不同阶段:日用消费品、普通电子电器方面处于成熟期,汽车工业、机械工业方面处于成长期后期,对于高端装备材料、新一代电子信息材料(含5G通讯材料)、前沿生物医用材料和新能源材料等,仍处于导入期。总体上,中国聚甲醛目前处于成长期后期。

目前,中国聚甲醛供需情况处于两极分化的境地。高端聚甲醛市场依赖进口,中端聚甲醛市场供需基本平衡,低端聚甲醛市场供应过剩。虽然中国聚甲醛目前产能已基本达到能够自给,但是中国聚甲醛仍一直处于产业的最低端,消费主要集中在民生用品、工业配件以及中低端电子产品市场。中国目前每年仍需要30万吨以上的进口聚甲醛来弥补中高端聚甲醛的需求。特别是在高附加值的汽车配件行业以及高端电子电器行业,国产聚甲醛进入较少或者由于门槛较高不具备进入条件,产业结构升级非常急迫。

未来,国内聚甲醛生产企业应增加研发投入,提高高端聚甲醛产品的生产技术,在高附加值的汽车配件行业以及高端电器等行业逐步摆脱国外高端聚甲醛产品的垄断,推动行业向“高纯化、系列化、精细化、专用化、高功能化和配套化”的方向发展。

关注我们,了解更多行业观点