“

背景简述

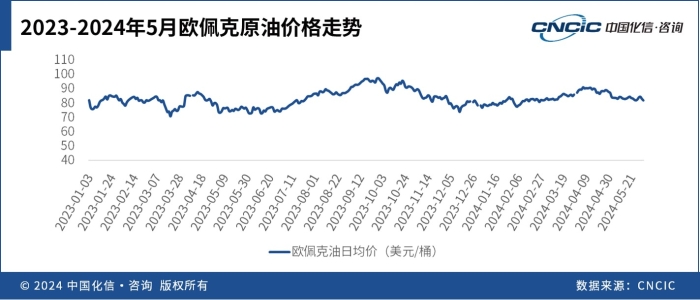

2024年一二季度,国际原油价格窄幅震荡,较2023年同期小涨。化工品方面,石化主要产业链各化学品价格走势不一,以小幅上涨为主,其中丁二烯、纯苯产业链涨幅较为明显;丙烯、裂解C9产业链主要产品价格走低。

2024年上半年,国际原油价格走势较为积极,在80-90美元/桶区间震荡,同比小涨,一定程度带动主要化工品价格普涨。另一方面,2023年5月国际原油价格位于低谷,2024年5月化工品月均价相比上一年度同期相应偏高。

主要化工品方面,石化主要产业链各化学品价格走势不一,以小幅上涨为主,其中碳四、纯苯产业链涨幅较为明显。

碳一产业链

分产业链来看,以甲醇为起点的碳一产业链价格走势与煤炭价格相关系数较高,2024年上半年,鄂尔多斯动力煤价格小幅下降,煤化工碳一产业链主要大宗产品价格稳定,上行或下降幅度较不明显。DMF和BDO价格下行幅度较大,市场供需是主要影响因素,2023-2024年产能集中投放导致行业开工率走低。此外BDO主要下游氨纶上半年价格骤跌,锂电NMF/GBL需求平淡,两方面因素使得BDO1-5月月均价同比下降27.6%。

石化碳二(乙烯)产业链

石化碳二(乙烯)产业链主要大宗产品随油价上行,其中以低密度聚乙烯上行幅度最大,其余产品上行幅度较不明显。此外EVA价格大幅走低,1-5月月均价同比降34%。随我国EVA供应能力显著提升以及生产企业光伏料排产增多,我国长达3年的光伏EVA紧缺基本告一段落,价格从高位基本回归至正常水平。

丙烯产业链

丙烯产业链与乙烯相反,价格呈小幅走低趋势,主要大宗产品价格普跌。我国丙烯除石脑油裂解外,还有PDH、MTO等工艺,石脑油进料占比显著低于乙烯,因而影响价格走势的综合因素较为复杂。进入2024年2月,PDH成本呈现逐步下移趋势,PDH产能利用率走高会显著影响丙烯价格走势,PDH工艺外售量较多致使丙烯价格走低。另一方面,丙烯主要下游聚丙烯中国已实现单月净出口,2024年上半年,国内PP需求偏弱,缺乏对产业链价格上涨的推动因素。2024年一季度及五月下旬,我国丁辛醇供应紧张,推动价格同比上涨。

碳四产业链

进入2024年,我国丁二烯价格延续了自2023年中的涨势,价格继续上行,一方面原因是原油价格上行使得乙烯裂解装置成本偏高,另一方面是下游ABS大量扩能,消费显著增长;合成橡胶行业自2023年起持续回暖,需求增速亦较快,成本和供需两方面支撑丁二烯1-5月月均价同比上行19.8%。然而,下游合成橡胶、ABS等产品贴近终端市场,顺丁、ABS价格不升反降,无力消化原材料涨幅,开工率下降明显。

碳五/碳九产业链

裂解C5、C9价格呈相反走势。裂解C5价格随国际原油价格上涨,下游C5石油树脂、粗双环等产品消费较为稳定。然而裂解C9下游冷聚C9石油树脂、C9芳烃需求不振,企业开工率偏低,致使裂解C9价格走低。

纯苯产业链

2024年一二季度,纯苯产业链下游整体需求较旺,然而2023-2024年度新增纯苯产出的芳烃联合装置较少,加之检修装置偏多,纯苯产业链价格整体水涨船高,尤以纯苯涨幅最为明显,1-5月月均价同比涨幅达17.3%。PBT和环氧树脂价格分别下行21.6%和11%。PBT价格下行一方面由于严重供应过剩,下游需求平淡,另一方面,原材料BDO价格大幅走低也使得价格失去一定支撑。环氧树脂方面,2024年同期产量较上一年度大幅增加,成本端主要原材料BPA、ECH价格有所走低,综合因素导致价格继续下降。

聚氨酯产业链

聚氨酯产业链,纯MDI2023年同期价格处于低点,经历三季度涨幅后价格在高位宽幅震荡;TDI因2023年年初欧洲供应缩减,供应较为紧张,价格一路升至高点,2024年回归正常价格区间,价格下降幅度较大,2024年1-5月月均价同比下降18.3%。

化信观点

2024年以来,国际原油价格基本在80-90美元/桶区间窄幅震荡,美联储降息预期一再降低,美联储理事鲍曼近日表示,预计2024年不会有任何降息行动,将预期降息时间改为2025年。因而化工产品市场因素对价格施加的影响因素将显著加强,各产业链价格走势不一,多产业链化工企业风险抵御能力优势明显。同时,高端化学化工品产业市场利好因素相对较多,具有更大的盈利潜力。

《2024 中国化工行业发展报告》

现已发布,欢迎咨询 !

关注我们,了解更多行业观点