“

背景简述

对二甲苯(PX)是芳烃产业链上游最重要的基础原料之一,下游产品主要为PTA和PET,终端应用主要包括涤纶化纤和聚酯瓶片两大类。其中化纤用途约占80%左右,而涤纶长丝是规模最大的化纤产品。

近年来,中国PX-PTA-PET产业链(以下简称PX产业链)在终端需求带动下快速发展,国内PET和PTA产能已先后过剩,而PX进口依赖度仍然较高,已成为产业链中利润表现最好的环节。

终端需求增长明显放缓,未来PX产业链中下游将延续产能过剩

2018-2023年,中国PET市场需求快速增长,年复合增长率为7.5%,尤其是涤纶长丝和聚酯瓶片增长强劲,是产业链快速发展的主要驱动力。除国内需求外,PTA、涤纶长丝与瓶片的出口增长也对产业链发展起到一定带动作用。

我国PX生产能力不足,长期以来高度依赖进口。虽然过去几年产能迅速攀升,2023年达到4380万吨/年,但新增产能未完全释放。全年,PX进口量超过900万吨,自给率不足80%,与下游PTA和PET呈现出的产能过剩局面形成鲜明对比。

未来5年,PX产业链的整体增长将大幅放缓,预计年复合增长率仅有4%左右。内需方面,化纤下游服装产业加速向人力成本更低的东南亚转移,瓶片下游瓶装饮料的人均消费增长潜力较为有限。出口方面,2023年起印度与欧盟开始对我国采取反倾销及市场准入等贸易保护措施,产品涉及PTA、涤纶长丝、聚酯瓶片等。虽然向东南亚市场的出口将继续保持顺畅,但产业链中下游产品的出口增长将难以延续过去几年的较高水平。

虽然需求增长不足,但PTA与PET头部企业仍在持续扩张,未来行业产能将保持增长并延续过剩局面。相比之下,PX产能增长速度较慢,并且进口替代空间较大,未来5年PX开工负荷仍将保持在较高水平。

原料供应与市场准入政策限制中下游企业向上游环节延伸

高度集中的下游应用和快速增长的终端需求使得PX产业链呈现自下而上的发展模式。头部涤纶企业在扩张的同时,通过配套原料生产能力以进一步提高竞争力,带动中上游产能快速提升。然而,PX新建项目需要落实原料来源并符合国家的石化产业规划布局方案(通称“入规”),市场准入门槛较高。

截至2023年末,中国共有13家PX生产企业(集团企业合并计算),其中仅有浙江石化、恒力、盛虹3家企业自化纤业务起家并向上打通PX全产业链,其余参与者均为上游炼化企业。虽然政策门槛有所放宽,但原料供应仍然是限制PX产业链中下游企业向上游发展的关键因素之一,导致在PET、PTA产能先后过剩的情况下PX进口依赖度仍然较高。

目前,国内拟在建PX项目共4个,产能合计900万吨/年。其中,裕龙石化PX项目至今为止尚未“入规”,存在较大不确定性。假设4个项目全部如期投产,预计2028年国内PX产能将达到5280万吨/年,行业平均开工率约90%(部分外购石脑油和混二甲苯装置开工不稳定),还存在500万吨左右的供应缺口。考虑到产业链中远期的发展潜力,石化企业发展PX业务仍具备较好市场机会。

市场供需影响下,未来产业链利润将集中在PX环节

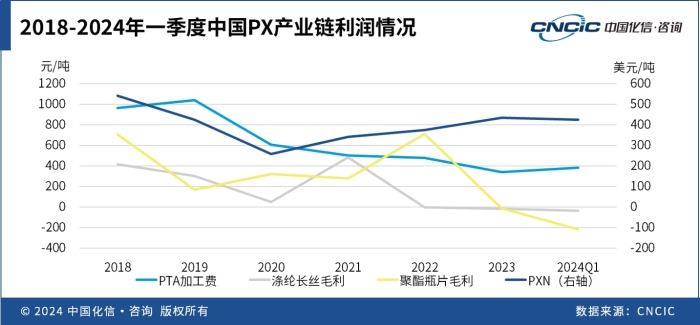

整体来看,PX产业链的利润分配表现出此消彼长的特征,过去5年呈现向上游PX环节集中的趋势。

涤纶长丝和聚酯瓶片是PET环节最大的两种产品,2018-2024年一季度毛利水平波动幅度较大,呈现此消彼长的特征,但整体呈现下跌趋势。2023年以来,受宏观环境与产能过剩影响,PET产品出现全面亏损的情况,并一直延续至2024年。

过去5年,国内PTA行业由净进口转变为净出口,甚至出现产能过剩,PTA加工费的年度平均值由1000元/吨以上水平迅速下滑,2023年降至340元/吨左右,大多数生产装置出现亏损。2024年一季度,PTA加工费略有回升,但多数企业仍处于盈亏平衡线附近。

过去5年中,PXN基本处于350-450美元/吨范围甚至更高水平,仅2019年下半年至2020年国内PX项目集中投产,导致PXN跌至300美元/吨以下。2023年以来,在PTA和PET大范围亏损的情况下,PXN多数时间保持在400美元/吨上下,已成为产业链盈利情况最好的环节。

化信观点

未来5年,我国PTA与PET产能仍将维持过剩,盈利能力难以恢复至2022年以前的水平。PX产能增长平缓,供应缺口依然存在,在日韩装置成本支撑下,PXN维持在350美元/吨以上的可能性较大,对国内生产装置而言利润水平较为可观。因此,PX仍将是产业链最主要的盈利环节,不具备中下游产业的炼化企业也能够拥有较好生存空间。

《2024 中国化工行业发展报告》

现已发布,欢迎咨询 !

关注我们,了解更多行业观点