“

背景简述

编制和实施国民经济和社会发展五年规划,是我们党治国理政的重要方式。“十五五”时期(2026-2030年)是实现第二个百年奋斗目标第一阶段任务,也是我国迈向2035年基本实现现代化的关键时期,在这一特殊环境和使命下,“十五五”规划的重要性不言而喻。

新时期,“十五五”规划将面临世界经济急剧变化、规则剧变、战略定位与实际执行反差等挑战,“十五五”规划作为我国迈向2035年基本实现现代化的重要衔接规划,其出台对于指导未来五年乃至更长时间的经济社会发展具有重要意义。

2024年12月27日,中国化工信息中心在北京召开石油与化工行业“十五五”前瞻解读研讨会。为企业“十五五”发展规划的编制工作提供战略性思路与参考依据,共同推动行业的可持续发展。本次研讨会共包含四大议题,12个主题报告。

议题一:全球及中国化工产业全景

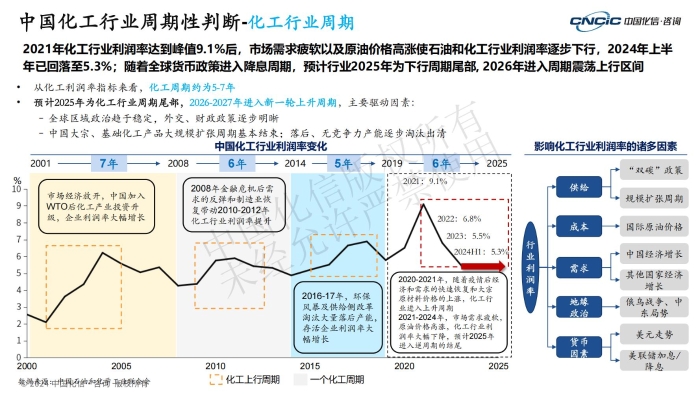

中国化工信息中心咨询事业部CEO黄音国在《中国化工行业周期性判断》报告中指出,2024年全球经济比预期更具有韧性,通胀水平趋降。未来十年,化工行业将面临变革周期,能源转型加速,AI智能化和合成生物学开始渗透、全球化工企业竞争力重塑、绿色低碳形成核心竞争力。

中国化工产业在未来2-3年将是重要的窗口调整期,成本竞争仍是产业发展主旋律,国有企业择机向材料及新能源领域加速布局,与欧洲化工企业正面竞争,大型民营发力海外投资,碳达峰和碳中和带来机遇和挑战。

中国化工信息中心咨询事业部项目总监陈会敏在《2025年主要化工产品和原材料价格预测》报告中指出,宏观经济、成本、供应、需求及出口市场是影响化工产品价格变化的五大要素。在全球经济弱复苏、原油价格中枢预期下移、供应持续增加、需求恢复缓慢以及出口压力预期增强的大背景下,预期2025年,中国化信监测的65种主要化工产品中,产品价格上涨的有10种,平均涨幅4.3%;下跌的有55种,平均跌幅4.4%。同时,产业链下游产品涨幅低于上游原料,而跌幅大于上游原料,预期产业链下游产品利润或将被进一步压缩。具体数据而言,预计2025年,重点监测的17种主要原料价格上涨的有2种,平均涨幅6.1%,下跌的有15种,平均跌幅3.5%;48种主要产品价格上涨的有8种,平均涨幅3.9%,下跌的有40种,平均跌幅4.8%。

总体来看,我国化工行业目前正处于供给端集中释放期,供强需弱,成本竞争将是2025年的主旋律。中国化信给出以下发展建议:

一、优化成本结构,强化风险管理。一方面,通过精细化管理和技术改进,降低生产成本,提高经营效率;另一方面要加强对市场动态监测,如原材料价格波动、需求变化、产能置换速度等,及时调整生产和销售策略。

二、树立全球化视野,拓展国际市场。出口方面,要积极拓展国际市场和新兴市场,以弥补国内需求不足带来的影响,重点关注欧洲市场及传统欧洲出口市场机会。同时也可根据自身业务及所在行业情况,寻求出海投资机会,或接近消费市场,或规避贸易壁垒,或寻求低成本原料,提升全球市场竞争力。

三、聚焦高增长领域。建议关注并投资于具有较高增长潜力的细分市场,如在高附加值出口产品电动汽车、电力装备、无人机等领域的市场渗透。

四、在化工行业整体下行调整周期中,关注并购重组及业务调整的发展机会。

议题二:全球及中国炼化产业前瞻性解读

中国化工信息中心咨询事业部项目总监杨卫兰在《炼油与烯烃行业发展趋势》报告中指出,国家产业政策要求严控新增炼油产能,有序推进炼化项目“降油增化”;逐步优化产能结构和生产力布局,进一步提升能源资源利用效率;要求到2025年底,全国原油一次加工能力控制在10亿吨以内,炼油行业能源资源利用效率进一步提升,能效标杆水平以上产能占比超过30%,能效基准水平以下产能完成技术改造或淘汰退出。

预计2030年我国炼油能力在9.7亿吨/年左右。在电动汽车渗透率快速增加、燃油效率提升、环境法规更严、海上贸易增长放缓等因素共同作用下,我国交通运输燃料需求在达峰后面临下降趋势,炼油行业结构性过剩压力加大。随着“减油增化”的推进实施,我国大宗基础化学品和通用合成材料产能快速增长,也存在结构性过剩压力,装置结构、产品结构不合理的企业面临困境。设计具备各自特色、竞争力更强的产品方案,采取节能降耗措施、加大降碳技术应用、提高低碳石化原料比例等手段已成为炼化企业高质量发展的必由之路。

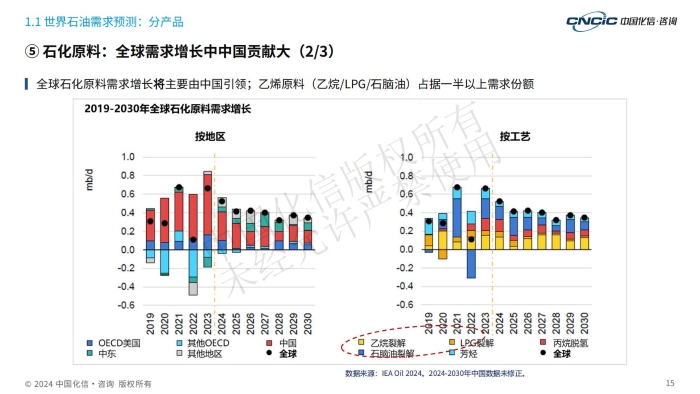

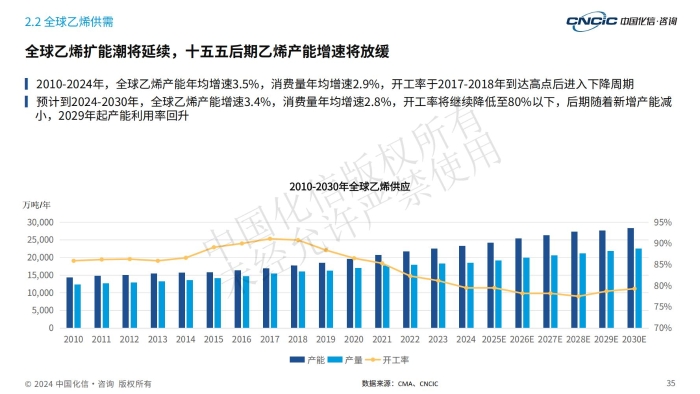

中国化工信息中心咨询事业部高级咨询顾问郭士成在《乙烯行业发展趋势》报告中指出,2010-2024年我国乙烯产能迅速扩张,从1511万吨/年,增长至5594万吨/年,年均增长率9.8%,在2010-2013年,乙烯产能以石脑油裂解为主,2014-2018年CTO/MTO新增装置不断投产,2019-2024年乙烷/丙烷裂解装置投产,到2024年,我国乙烯产能结构形成了以石脑油裂解为主,乙烷/丙烷裂解、CTO/MTO为有益补充的竞争格局。

其中石脑油裂解、乙烷/丙烷裂解和CTO/MTO生产工艺车间成本分别约6600元/吨、3200/6300元/吨和4300/6000元/吨,乙烷裂解工艺成本最低,因此在过去5年以及未来5年,我国乙烷裂解制乙烯项目数量和产能迅速增加。通过研究乙烷裂解成本发现,我国缺乏乙烷资源,国内乙烷严重依赖美国进口,乙烷裂解工艺成本低的前提是需要企业能够具有稳定的乙烷供应链,如卫星石化,若无稳定供应进口乙烷,通过核算后乙烷裂解制乙烯成本为接近7000元/吨,与石脑油裂解工艺对比并已无竞争优势。

在乙烯产能迅速扩张的影响下,带动下游产品产能快速增长,截至到2024年,乙烯下游产品在我国经济高质量发展和能源转型背景下,需求增速随经济增速总体放缓而下降,呈现出不同程度的过剩压力。

到“十五五”时期,我国乙烯及下游产品产能将持续增长,乙烯原料结构持续调整,到2030年石脑油裂解工艺占比下滑,轻烃裂解工艺占比增加;乙烯下游苯乙烯、环氧乙烷产能过剩严重,聚乙烯、乙二醇、EVA、POE等产品出现结构性过剩并且上游原料成本难以传导至下游,行业盈利下滑,短期内难以改善。

中国化工信息中心咨询事业部高级咨询顾问韩东在《丙烯行业发展趋势》报告中指出,丙烯生产工艺、原料高度多元化,下游产品广泛应用于国民经济的众多领域,是重要的基础化工原料。过去十年全球丙烯产能和需求保持增长,产能增速略高于需求增速。同期,我国丙烯产能不断扩张,丙烯供应能力大幅提高,但由于需求增速不及产能增速,开工率不断下降。

供应端,随着PDH爆发式增长,我国丙烯产能结构发生显著变化,炼厂和裂解丙烯等传统路线产能占比不断下降,煤制/甲醇制产能占比先升后降,PDH产能占比持续上升;丙烯投资主体更加多元化,民营企业逐步占据更大市场份额。需求端,丙烯主要下游衍生物需求增速差异较大,聚丙烯受房地产和消费市场低迷影响,需求增速仅2.6%;环氧丙烷、丙酮分别在聚氨酯、双酚A和MMA的带动下,保持10%以上的需求增速;丙烯腈、丁辛醇、丙烯酸的需求增速在4%-7%之间。经过本轮产能扩张,丙烯产业链已全面转入过剩,主要下游产品产能/需求比均已超过1,且盈利出现不同程度下滑。

“十五五”时期我国丙烯产能将继续增长,主要集中在PDH和蒸汽裂解路线,由民营企业和主营炼厂共同主导,然而由于丙烯主要下游产品已基本完成大规模扩张,受终端消费增速下滑影响未来整体需求增长将放缓,导致丙烯产业链过剩压力短期内难以缓解,丙烯及主要下游产品盈利较长时间处于盈亏平衡性附近,丙烯产业链总体面临困境,企业应理性投资,走高端化、差异化发展路线,避免同质化竞争,同时积极拓展新兴领域应用、寻找出口市场机遇、提升产品精细化水平。

关注我们,了解更多行业观点