2024年12月27日,中国化工信息中心在北京召开石油与化工行业“十五五”前瞻解读研讨会。为企业“十五五”发展规划的编制工作提供战略性思路与参考依据,共同推动行业的可持续发展。本次研讨会共包含四大议题,12个主题报告。

本系列文章聚焦石油与化工行业“十五五”重点产业,上篇文章从宏观及炼油角度进行解读,本篇将继续分析新材料及循环经济绿色低碳相关议题。

议题三:中国化工新材料未来发展战略

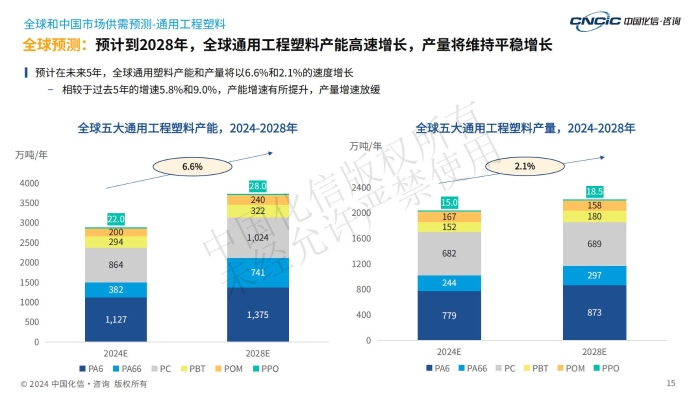

中国化工信息中心咨询事业部项目总监肖书筠在《工程塑料》报告中指出,2024年我国通用塑料、通用工程塑料和特种工程塑料的自给率分别达到89%、96%和60%,均较上一年提升2个百分点;中国总产能已占到全球的37.5%,总产量也占到36%,占比均超过全球1/3。其中,2024年通用塑料全球产能、产量分别为3.72和2.91亿吨,中国产能、产量分别为1.37和1.02亿吨,中国产量占比为35%,在PE、PP、PVC、PS、ABS五大通用塑料中,PVC的自给率已超过100%,PP、PS和ABS的自给率也都在90%以上;2020-2024年全球通用塑料产能、产量增速分别为5.0%和3.5%,中国为10.7%和6.7%,中国的产能急速扩张对行业的增长起到了显著的作用。2024年通用工程塑料全球产能、产量分别为2.89和2.04亿吨,中国产能、产量分别为1.54和1.02亿吨,中国产量占比高达50%,其中PA6和PBT的自给率均已超过100%,但POM 还不足60%;2020-2024年全球通用工程塑料产能、产量增速分别为5.8%和9.0%,中国为11.6%和12.9%。2024年特种工程塑料全球产能、产量分别为90和60万吨,中国产能、产量分别为35和11万吨,由于仍存在一定技术壁垒,开工率偏低,中国产量占全球比重仅为18%。2022-2024年,随着油价的变动我国通用塑料整体由亏损逐渐转向盈亏平衡,通用工程塑料利润率随着产能的高速扩张持续下滑,特种工程塑料虽然体量小,但始终保持较高利润水平,我国对特种工程塑料研发起步较晚,目前与国外先进水平相比差距仍然较大,仍处于发展期,机遇与挑战并存,长期的研发投入、较强的应用开发能力、对终端客户的服务能力是行业成功的关键。

十五五期间,预计全球和中国通用塑料产能增速有所放缓,产量增速略有提升,行业开工率将好转。通用工程塑料中国产能仍将保持高速增长,产能、产量增速仍将高于全球水平,出口增加。特种工程塑料凭借其优异的性能,在交通运输、电子电器、航空航天和医疗器械领域有着较好的发展前景,但仍然存在原材料供应、合成工艺等瓶颈问题。

中国化工信息中心咨询事业部项目总监胡世明在《电子化学品行业回顾及展望》报告中指出,2024年,半导体、印制电路板(PCB)强势回暖,光伏继续高增长,OLED显示面板快速发展,带动对光刻胶、湿化学品、电子气体三大类电子化学品需求的增长。世界电子化学品市场规模总计约1620亿元,同比增长4.9%;中国市场规模约560亿元,同比增长7.6%。国内湿化学品和电子气体的整体国产化率分别达到50%和60%左右,光刻胶国产化率仅约25%,特别是半导体光刻胶国产化率仅约8%。预计2024-2030年,世界和中国电子化学品市场规模年均增速分别达到4.9%和5.2%。

2024年上半年,17家开展电子化学品业务的上市公司总资产约930亿元,总营收181亿元,归母净利润25.2亿元;其中,电子化学品营收约109亿元,同比提高16.1%;电子化学品营收占比为59.9%,同比提高4.1个百分点;平均毛利率约36.9%,同比提高1.9个百分点。研发方面,17家上市公司研发总费用达到12.34亿元,同比提高10.7%;研发强度6.8%,同比提高0.2个cpt。

2023-2024年,中国资本市场上电子化学品投融资较为活跃。中船特气、广钢气体、中巨芯成功在科创板IPO上市。晶瑞电材、容大感光、安集科技、广信材料实施定向增发;金宏气体、华特气体、濮阳惠成发行可转债、可交换转债。徐州博康获浑璞投资等13家机构6亿元战略投资;阜阳欣奕华获物产中大等12家机构5亿元战略投资。晶瑞电材、中巨芯、南大光电、江化微等上市公司通过增资、协议收购等方式纷纷开展股权交易;中石化资本公司8.5亿元战略投资,获得瑞红苏州27.88%股权,进入光刻胶领域。

国内部分电子气体、湿化学品产能建设的同质化问题较严重,市场竞争加剧。建议国家行业层面要扶优扶强,打造领军企业,加强产学研合作,深耕应用;企业及时开展细分产品市场研究,选择市场容量相对较大、有进口替代需求的高端产品。

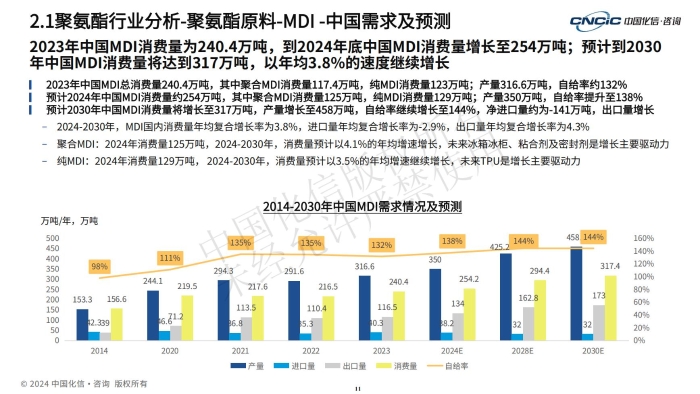

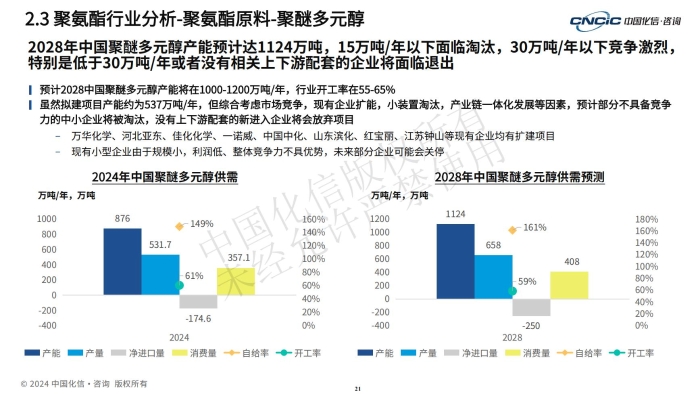

中国化工信息中心咨询事业部项目副总监张蓓在《聚氨酯产业链》报告中指出,聚氨酯的原料光气建设受严格限制。原料MDI生产技术门槛高、行业集中度高,仅有5家企业生产,国内供应能够满足需求,2024年约有76万吨净出口,MDI价格自下半年开始持续上涨,年底价格较年初增长10-15%,产品利润也随之增长。TDI整体供应充足,海外装置陆续关停,全球产能进一步向中国集中,2024年约有31万吨净出口,TDI下游主要用于生产家具家居的海绵垫,由于经济环境整体低迷导致TDI下游市场因需求低迷,TDI价格自9月份开始连续下跌,至年底价格下跌约千余元,产品利润收紧,已接近成本线。聚醚多元醇2024年一直处于供应过剩状态,价格也低至成本价附近,甚至毛利率为负值。聚氨酯制品产能过剩、行业竞争加剧,房地产行业的低迷拖累聚氨酯硬泡产品、软泡产品、胶黏剂、涂料等领域的需求增长。

未来几年,国内聚氨酯行业仍处于高速扩张状态,市场竞争激烈,预计产品盈利空间逐渐压缩,除MDI、HDI等高技术门槛的产品外,其他产品的价格都接近成本附近。预期未来5年内将出现行业整合,未来供应格局将发生较大变化,大型企业通过产能扩张进一步扩大市场份额,部分小、旧装置以及无配套上下游产品生产的企业面临淘汰风险,一些新建拟建项目可能延期或取消。技术升级和绿色制造成为聚氨酯产业发展的关键,未来生物基聚氨酯行业将有较大发展空间。

议题四:中国化工企业“十五五”绿色低碳发展路径

中国化工信息中心咨询事业部项目总监张松臣在《十五五石油化工行业循环经济发展展望》报告中指出,2024年是全球循环经济继续大力发展的一年,多国出台循环经济立法和激励政策;逐步建立全球性循环经济标准体系,通过碳定价机制推动循环经济发展。中国在循环经济发展中,政策的提出已由顶层建设向深化实施阶段转型,朝着更加系统和创新的方向发展。2024年推出了《关于加快构建废弃物循环利用体系的意见》和《关于加快经济社会发展全面绿色转型的意见》,表明我国将继续深入推进循环经济助力降碳行动,推广资源循环型生产模式,大力发展资源循环利用产业。

在中国,石油化工循环经济产业仍严重依赖政策的鼓励和支持,除废塑料物理回收和废轮胎热解回收外的产业仍需要政策的进一步细化和落地。2024年“双碳”政策体系持续完善,能源转型也成为政策的支持重点,推动氢能绿色能源成为热点。在资源循环利用方面,传统的塑料物理回收和废轮胎热解回收产业稳步发展,塑料化学回收技术成熟度持续提升,即将迎来产业突破,预计到2025年回收量将突破2000万吨;动力电池行业目前规范化回收率不足25%,随着早期动力电池的的大规模退役,以及行业的规范化发展,预计2028年动力电池回收行业的市场规模将增长至86.5亿元,回收率上升至44%。

回收生产企业面临,原料供应不足和下游需求少的问题。废弃物回收体系的不完善导致上游废弃物回收率低,原料供应量有限,同时技术的规模化生产有待进一步的验证与完善;下游高附加值应用领域的开发是企业最主要的市场风险之一。因此布局循环经济的企业的挑战主要集中在政策端的支持力度、上游废弃物供应量、中游生产技术成熟度和下游应用开发情况。但随着中国循环经济的发展,十五五期间,企业在循环经济中布局上,可以通过加强产业链协同与资源整合,提升核心竞争力;通过持续投入研发新技术,推动技术创新与标准化建设,促进行业上下游企业的共同发展;还可通过积极对接国家和地方循环经济支持政策,加快政策的落地与理念提升等方面促进企业在循环经济领域的竞争力。随着循环经济领域企业的崛起,推动中国石油化工行业循环经济产业的建设与健康发展。

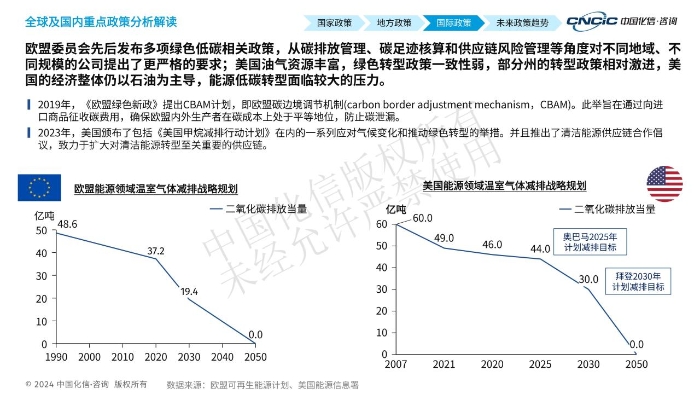

中国化工信息中心咨询事业部项目总监张华在其报告《论化工企业低碳转型规划与碳双控体系管理及实施建议》中指出,全球碳中和进程已从目标设置迈向执行时代。随着各国政府和国际组织对气候变化问题的重视加深,未来的政策框架将更加注重于实际执行层面,尤其是在推动可再生能源的发展、绿色氢能(绿氢)以及碳捕获、利用与封存技术(CCUS)等零碳技术的创新方面。这些领域的进步对于减少温室气体排放,特别是二氧化碳的排放至关重要。此外,碳金融市场作为连接环保与资金的桥梁,其发展也将进一步促进全球净零排放目标的实现。

化工行业是能源密集型行业,化工企业可以借鉴德国化工巨头巴斯夫的成功经验,采取一系列措施来降低碳排放。首先,在能源转型方面,通过增加可再生能源的比例,如太阳能、风能等,以替代传统化石燃料;其次,在技术研发上加大投入,专注于开发更高效、更环保的技术方案,或积极引进先进的低碳友好型技术;再次,积极推广循环经济模式,提高资源利用率,减少废弃物产生;最后,加强供应链上下游合作,推行绿色采购政策,确保原材料供应符合环境友好标准。

我国化工行业碳排总体呈现总量有限但强度较高的特点,化工企业实现绿色转型是实现行业可持续发展的必然要求,业内企业可以从管理和技术两个层面着手实现碳排放双控管理。此外,对于处于领先地位的国际化工企业而言,除了上述策略外,还应特别关注绿色供应链管理。这意味着不仅要确保自身运营过程中的节能减排,还要带动整个产业链上下游的合作伙伴共同参与进来,为化工行业实现可持续发展目标奠定坚实基础。

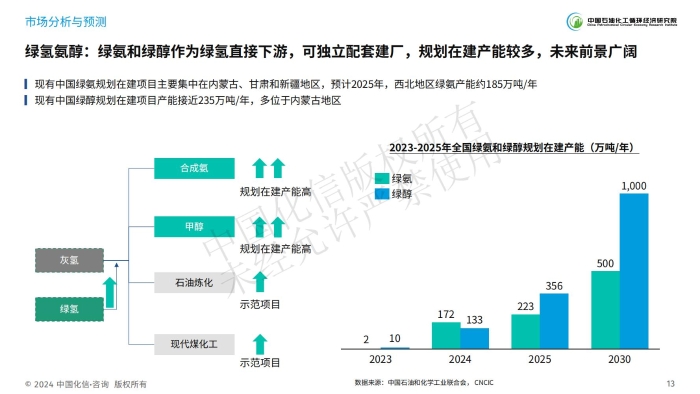

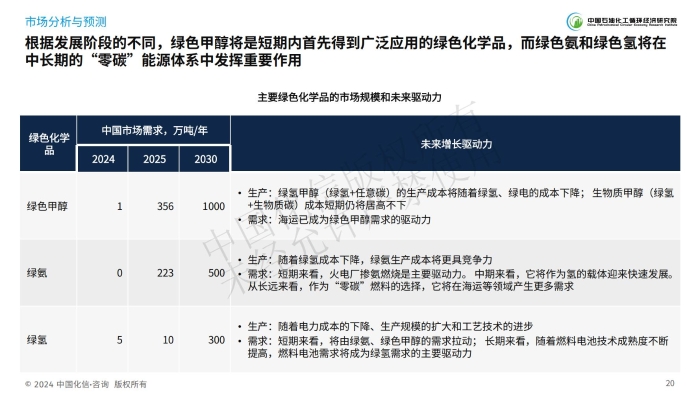

中国化工信息中心咨询事业部高级咨询顾问张帆在《绿氢与化工产业耦合发展现状与展望》报告中指出,碳达峰和碳中和是绿氢发展的第一驱动力,市场推广将成为关键。截至2024年6月,我国可再生能源制氢产能突破10万吨/年,规划及在建产能约800万吨/年。市场以氢燃料电池汽车示范应用为先导,逐步向冶金、化工、船舶等行业领域拓展,绿氢耦合绿色合成氨、合成甲醇和航空煤油等技术快速发展,绿氢及下游产品作为绿色能源受市场驱动强烈。同时,绿氢正从能源属性向原料属性过渡,在化工领域已有万吨级绿氢耦合炼化项目示范运行。近日工信部、国家发改委、国家能源局联合发布《加快工业领域清洁低碳氢应用实施方案》,明确提出支持工业企业、工业园区开展氢能供给、消纳相结合的一体化应用。积极的政策信号显示未来绿氢耦合化工产业发展、加快绿氢原料替代等将作为化工行业低碳发展的重点路径进行更大推广实施。

预计2030年前,绿氢将迎来技术拐点实现产能快速上升,年市场需求将达300万吨,主要增量来自于下游绿色合成氨、绿色甲醇等市场需求,炼化、煤化工等领域的绿氢替代灰氢比例有所上升。从产业发展和投资布局方面看,绿氢与化工产业耦合发展现阶段仍处于起步示范期,绿氢制备和直接耦合仍面临技术瓶颈和经济性不足等问题,央/国企可发挥体制优势积极进行绿氢耦合炼化、煤化工示范,民营企业如有共性技术或享有地方政策(如投资及价格补贴等)鼓励的情况下也可考虑规划布局。

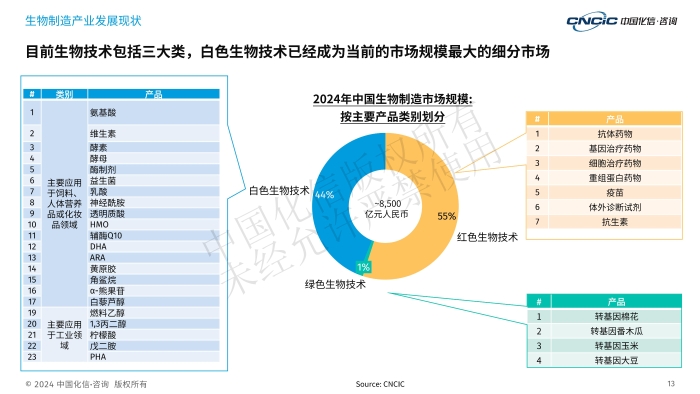

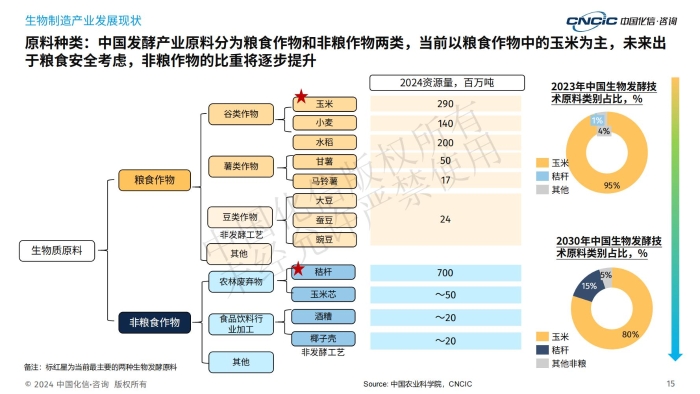

中国化工信息中心咨询事业部项目副总监孙楠在《化工与生物制造产业融合发展新机遇》报告中指出,在 “双碳” 目标的刚性约束与深入人心的环保理念双重推动下,石化化工行业站在了绿色转型的关键十字路口,面临前所未有的压力。石化化工行业的绿色转型路径包括原料替代、生产工艺优化、能源结构转型等等方式,其中原料的绿色替代和生产工艺的优化两方面均可以通过借用生产制造的方式实现,从而推动生物制造成为未来“碳中和”阶段石化化工行业绿色转型的重要抓手之一。

生物制造产业在国际舞台上备受瞩目,多国纷纷将其列为重点发展领域,加大投入与扶持力度。中国目前已经初步建立生物制造政策体系,中央顶层设计结合各省份因地制宜的政策细则,形成全方位推动格局;现有产品以保健品和日化等高附加值应用领域为主,已经形成了一定的市场规模。

在生物制造技术不断成熟,化工行业亟需转型的大背景下,全球化工与生物制造加速融合,传统化工领域中生物制造产品占比日益提升。老牌化工巨头凭借雄厚实力,聚焦原料替代,旨在降低对传统化石原料的依赖;新兴企业则另辟蹊径,凭借灵活创新机制,专注新技术产品开发,抢占细分市场先机。

展望 “十五五” 时期乃至更长远未来,传统化工企业可汲取巴斯夫等行业领军者的布局智慧,提前谋划转型路线。一方面,深度融入生物基化工浪潮,利用生物技术改造现有工艺,开发绿色产品;另一方面,强化上下游协同合作,保障原料供应,拓展销售渠道。

然而,生物基化工品发展之路并非坦途,仍面临原料供应不稳定、技术瓶颈待破、成本居高不下、应用场景受限等诸多挑战。企业需将研发创新置顶为核心战略,持续投入资源攻克关键技术;同时,协同产业链上下游企业,共建产业生态;此外,立足自身优势,找准市场定位,精准发力,适时扩张布局,方能在激烈的市场竞争中脱颖而出,提升综合竞争力。

“十五五”规划是我国未来发展的重要指导文件。从产业发展的角度来看,“十五五”规划将强调创新驱动、绿色低碳、智能化转型等关键领域。意味着在未来的发展中,产业将更加注重技术创新、环保可持续和数字化转型,以适应全球化和信息化的发展趋势。

关注我们,了解更多行业观点