■ 中国化工信息中心咨询事业部 郭士成

磷酸铁锂电池(简称LFP电池),能量密度较三元锂电池低,因此近年来其在新能源汽车领域的应用受到较大限制。今年上半年,比亚迪“刀片电池”的正式发布以及特斯拉Model 3公布搭载LFP电池车型,LFP电池又重新引起了市场的关注。此外,5G通信基站的备用电池领域亦或成为LFP电池的新增长点,未来LFP电池需求前景乐观。

LFP电池的性能优势与局限

锂电池性能主要由正极材料性能决定,正极材料包括钴酸锂、锰酸锂、磷酸铁锂以及镍钴锰三元材料。LFP电池成本低、循环寿命长(最高可循环6,000次)、热稳定好以及适用温度广,因此广泛应用于商用车、储能和基站备用电源等领域。同时,LFP电池能量密度和功率密度低,乘用车领域使用受限。

能量密度低叠加补贴滑坡,LFP动力电池装机量占比下滑

锂电池行业发展初期,LFP电池以低成本、安全性能高等优势迅速成为锂电池领域的最佳选择,市场占有率远超锰酸锂电池和钛酸锂电池。

随着新能源乘用车蓬勃发展和对于长里程的需求,乘用车市场开始逐步向三元锂电池倾斜。LFP电池能量密度低于三元锂电池,商用车使用尚可,作为对空间要求极高的乘用车,三元锂电池成为乘用车市场需求主导电池。另外,随着商用车的普及率提升,未来需求增长有限;而乘用车基数较大,发展潜力更足,因此LFP电池的市场空间也相应受到限制,三元锂电池的发展进入黄金发展期。

随着新能源乘用车的蓬勃发展以及对长里程的需求,乘用车市场逐步向三元锂电池倾斜。LFP电池能量密度低于三元锂电池,商用车使用尚可,但乘用车对空间要求极高,LFP电池并不占优势。另外,随着商用车普及率的提升,未来需求增长有限;而乘用车基数较大,发展潜力更足。因此LFP电池的市场空间受到限制,三元锂电池进入黄金发展期。

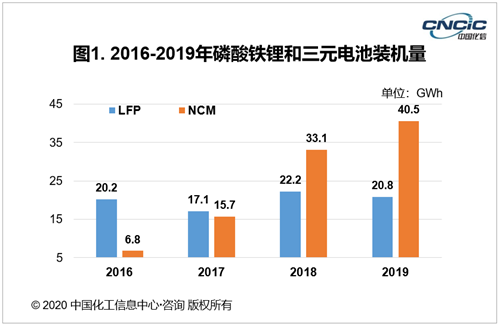

从动力电池装机量来看,2016-2019年LFP电池装机量的年均复合增长率仅为0.9%,发展明显放缓;而三元锂电池装机量增长迅速,年均复合增长率达到81.3%。2019年LFP动力电池装机量为20.8GWh,同比减少6.35%,占动力电池总装机量的33.4%,较2018年下滑近6个百分点;三元锂动力电池装机量40.5GWh,同比增长22.4%,占动力电池总装机量的65.2%,较2018年提升近7个百分点。

2017年新能源汽车补贴政策按照锂电池能量密度执行,加大了对高能量密度锂电池的支持力度。能量密度为90-120Wh/kg的锂电池补贴系数为1,当能量密度高于120Wh/kg则有补贴溢价。圆柱形LFP电池能量密度在100Wh/kg左右,方形铝壳电池要达到120Wh/kg也较为艰难。因此当时LFP电池发展受到巨大冲击,而三元锂电池凭借高能量密度优势快速崛起,强势改变动力电池市场格局。

2018和2019年发布的新能源汽车补贴政策对补贴办法进行了调整,补贴门槛进一步提高。按照2019年发布的补贴政策要求,能量密度高于160Wh/kg时补贴系数为1。

今年上半年,比亚迪公司推出了“刀片电池”,大大提高了LFP电池系统的能量密度;此外,工信部发布的新能源汽车推荐目录中,LFP电池版特斯拉Model 3赫然在列,这使LFP电池再次回到公众视野。

通信行业将新增超200GWh电池装机需求,LFP电池将迎来二次发展

铅酸电池在通信行业应用近25年,对机房环境、后期维护等要求很高。LFP电池与传统的铅酸电池相比,具有能量密度高、安全性强、高温性能好、高功率输出、长循环寿命和环保等优点。2018年中国铁塔下发《关于停止铅酸电池采购和置换的通知》,要求停止采购铅酸电池,新增和替换电池采用车载梯次利用或全新磷酸铁锂电池。

中国铁塔全国共计180万座铁塔,其备用电池几乎全部为铅酸电池,总容量超过44GWh。中国铁塔备用电池存量替换周期为6年,预计2024年之后,铅酸电池将彻底告别通信基站备用电源配套,磷酸铁锂将成为基站备用电源主力。

与4G基站相比,5G基站通信频段更高,覆盖范围更小,因此需要的5G基站数量更多,预计到2025年5G基站部署数量将达到760万个。5G单站满载功率接近3,800W,考虑机房其他设备的能耗,单个5G基站能耗将达到5,300W。应急时长按4h来计算,2025年至少存在161GWhLFP电池的容纳空间。

结语

随着锂电池成本持续下降,LFP电池有望在大储能领域彻底打开配套空间,广泛应用在各个领域,在发电侧、输配电侧和用电侧发挥平滑发电输电、削峰填谷、调峰调频、峰谷套利等强大作用,未来LFP电池有望迎来更大的发展空间。

中国化工信息中心版权所有,任何单位和个人未经许可,不得擅自转载使用。如需转载,请联系consulting@cncic.cn或+86 10-6444 4034。