“

背景简述

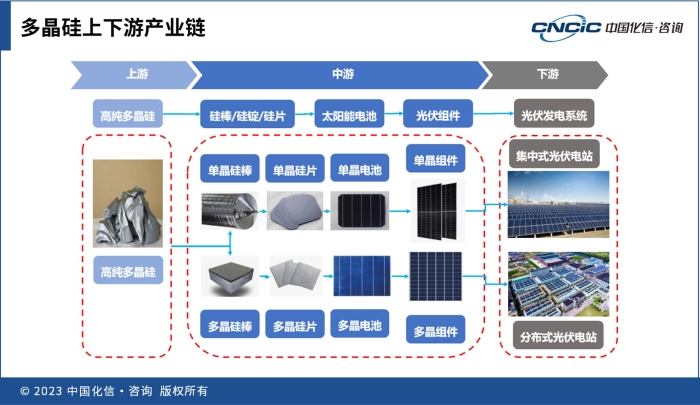

多晶硅是以工业硅为原料,经一系列的物理、化学反应提纯后达到一定纯度的电子材料,是制造硅抛光片、太阳能电池及高纯硅制品的主要原料。

按照纯度不同可以分为电子级多晶硅和光伏级多晶硅。多晶硅终端需求较为单一,光伏是多晶硅下游最大的消费领域,占比可达90%以上,少量用于半导体领域。

全球光伏市场

持续高速增长趋势不变

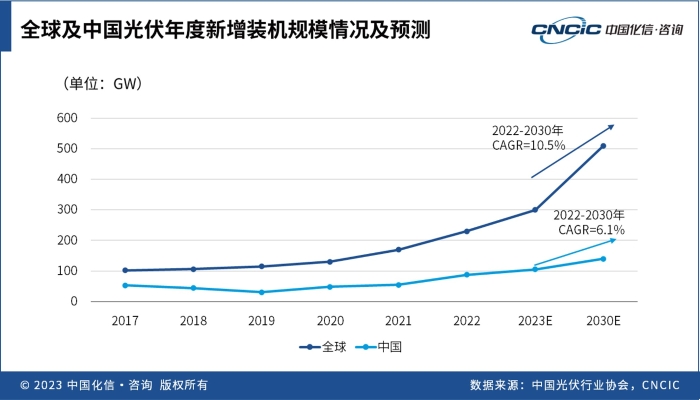

2023年2月16日,中国光伏行业协会牵头发布了《中国光伏产业发展路线图(2022-2023年)》。《路线图(2022-2023年)》指出,2022年,全球光伏新增装机量约230GW,创历史新高;2022年,中国光伏新增装机量为87GW,同比增加59.3%。

当前全球已有多个国家提出了“零碳”或“碳中和”的气候目标,发展以光伏为代表的可再生能源已成为全球共识。叠加光伏发电在越来越多的国家成为最有竞争力的电源形式,预计全球光伏市场将持续高速增长。

受下游光伏产业高速发展带动,多晶硅量价齐升,2022年行业平均毛利率超70%。

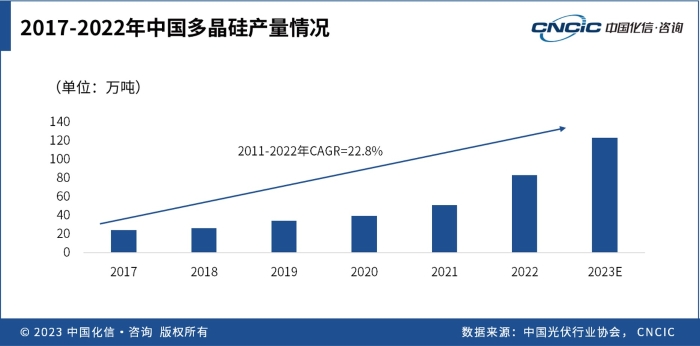

供应方面,作为光伏行业的上游,近年来中国多晶硅产量增速明显,2022年达到82.7万吨,同比增长63.4%,2011-2022年产量CAGR为23%。

未来,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,光伏产业链将继续维持高速发展,继而带动市场对多晶硅产品需求的增长。

成本方面,在多晶硅产业链中,工业硅成本占比最高,其次是电力成本。近几年多晶硅单耗水平变化幅度较小,综合能耗水平不断下降,助力了多晶硅降本。

利润方面,近年来多晶硅供不应求,利润水平不断走高,行业毛利超20万元/吨,毛利率大于70%。

强需求、高利润

引发多晶硅产能扩张浪潮

据中国光伏行业协会数据,2023年的全球光伏新增装机量可能会上升至300GW左右。根据现有在建拟建项目统计,2023年国内多晶硅将新增名义产能合计为135万吨/年,假设有60%可如期投产,则2023年将新增产能81万吨/年。

按照每GW光伏装机量消耗0.312万吨(生产消耗每GW 0.26万吨,容配比1.2)的多晶硅计算,则能够支持的有效装机量达到约260GW,叠加已有的350GW产能,国内多晶硅产能(610GW)将远超2023年全球光伏新增装机量(300GW)需求。

化信观点

多晶硅产能过剩趋势已形成,但因不少项目在2022年才建成,产能爬坡尚需时间,所以短期的供需失衡情况尚未显现。

多晶硅产能快速增长,或将导致市场“供大于求”的情况逐步凸显;长期来看行业利润将有下行预期,多晶硅的“高毛利时代”正渐行渐远。

未来,随着多晶硅产能的陆续释放,作为多晶硅生产企业需要密切关注市场供需的变化,防范产能过剩的风险。有多晶硅扩产计划或新进入的企业可综合考虑投资环境及回报收益率等因素,适时制定及调整自身发展策略。