“

背景简述

生物制药产品主要包括抗体、疫苗、细胞与基因治疗产品等,主要用于肿瘤、心脑血管病、自身免疫性疾病和代谢相关疾病的治疗。目前行业研发热点为单抗、car-t疗法以及mRNA。

生物制药主要是以天然的生物材料为原料,其安全性相对较高、副作用相对小,这些优势使生物制药被越来越多的人接受,从而也推动了生物制药行业的快速发展。

中国生物医药市场需求激增

药企研发投入增加

1

健康市场需求

对于医药行业来说,癌症和自身免疫性疾病为排名前两位的重大疾病,这两块疾病领域带来了大量的医药市场需求。

我国人口基数大,癌症新发人数远超世界其他国家。在2020年统计数据中,全球新发癌症病例1929万例,我国新发癌症457万人,约占全球的24%。同年,全球癌症死亡病例996万例,我国癌症死亡人数300万,占癌症死亡总人数30%,癌症死亡人数位居全球第一。

而在自身免疫性疾病领域,我国患病人数基数大且增长较为稳定。在2020年统计数据中,中国银屑病患病人数超过650万人,类风湿关节炎患病人数为600万人,强直性脊柱炎患病人数超过500万人,系统性红斑狼疮患病人数为103万人。

2

老龄人口快速增长

我国社会经济的快速发展,人均寿命的延长以及出生率的下降导致了我国老龄人口的数量和占比快速攀升,带来了庞大的医疗健康需求。

2000年中国65岁及以上的老龄人口已增长到8827万人,老龄化率提高到7%,根据联合国老龄化社会判定标准,中国从2000年即开始进入老龄化社会。预计2025年65岁及以上的老年人将超过2.1亿,约占总人口数15%;2035年和2050年时,中国65岁及以上的老年人占总人口比例将分别达到22.3%和27.9%。

3

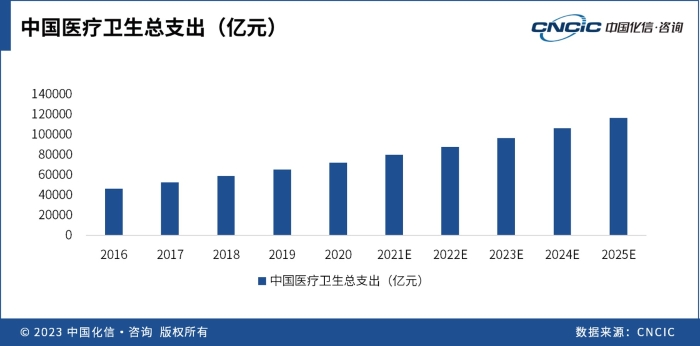

医疗卫生支出增长

中国GDP快速增长的同时,医疗卫生支出在GDP中的占比也逐步得到提升。同时,药物创新、医疗体系完善以及包括慢病管理、数字化医疗等多样化的医疗服务将刺激新的需求增长。预计到2025年,中国医疗卫生总支出将增长至11.64万亿元。

尽管经历了GDP的迅速增长,我国人均医疗卫生支出和发达国家差距明显,仍有巨大增长空间。2020年,在全球GDP排名前十的国家之中,我国人均国民医疗卫生支出排名第9,仅超过印度,与排名靠前的发达国家相比存在较大差距。但随着中国经济持续发展以及相关制度、各类医疗保险不断完善,预计未来中国人均医疗卫生支出将会保持快速增长。

4

政策驱动药物创新

在创新药政策鼓励下,药企积极增加研发投入。近年来,中国政府相关部门颁布并实施了一系列对创新药物研发的鼓励性政策。如“十四五”规划强调对生物制药技术进行技术攻关、完善新药上市审评审批流程,试行药物许可持有人(MAH)制度,动态调整医保目录等举措,对医药企业的研发投入起到了积极的引导作用。

随着政策对创新药研发的持续引导和潜在市场回报的提升,预计到2025年,中国医药市场研发投入规模将增长至479亿美元。其中,生物药研发占中国医药研发的比例将由2020年的26.2%增加到近40%。

单抗赛道持续火热

“十四五”规划持续助力mRNA发展

单抗赛道持续火热,预计2025年中国单抗市场规模将达299亿美元

受疫情带来的正向刺激和生物市场资金的流入,抗体药物市场发展比较迅猛,2022下半年起逐渐恢复理性增长。

抗体药物主要包括单克隆抗体、ADC、双特异性抗体和融合蛋白。其中单抗类药物凭借靶向性强、疗效好、副作用小等优势,被大量应用在传统药物未能满足临床需求的领域,是目前技术发展最成熟、商业化最成功的一类抗体药物。2022年,FDA共批准11款抗体新药,其中6款为单抗药物,1款为ADC药物,4款为双抗药物。截至2022年2月,FDA累计批准的109款抗体药物中,有93款为单抗。

相较于全球单克隆抗体市场,中国单克隆抗体市场尚处于起步阶段。在欧美市场上市的许多药物尚未在中国获批,同时由于抗体药物价格相对较高,中国患者的支付能力有限,中国单克隆抗体市场发展迟缓。

近年来,随着国内抗体药物的密集获批,中国生物药物治疗水平开始与世界接轨。从2017年开始,国家医疗保险制度对于单抗药物的承接力度扩大,将6种疗效确切、副作用少、需求迫切但价格相对较高的单克隆抗体药物首次进入医保乙类药物名单,2019年至2020年间,四款国产PD-1单抗药物均被纳入国家医保目录,显著提高患者的支付能力并提升抗体药物的市场渗透率。

CAR-T热门靶点难以满足临床需求,迭代探索成为趋势

2021年我国首款“天价抗癌药”CAR-T产品阿基伦赛注射液通过了初步形式审查,但最终未能通过医保谈判。由药明巨诺研发的中国第2款、全球第6款CAR-T产品瑞基奥仑赛注射液通过了2022年初审名单,瑞基奥仑赛注射液的定价为129万/支,对于高价药来说,进入医保目录并不容易。

目前CAR-T产品市场渗透率不高,但在未来仍充满巨大的市场潜力。截至 2022 年末,已有 6款CAR-T 产品获 FDA 批准上市,2 款获中国国家食药监总局(NMPA)批准上市,多个临床项目正稳定推进中。

CAR-T产品热门靶点为 CD19 和 BCMA,国内布局企业超过20家。以“网红”靶点CD19为例,全球获批上市药物中6款均采用CD19,我国以CD19为靶点的CAR-T临床试验占比超过了40%。CD19研发技术壁垒较低,面向适应症较多,但CD19靶点药物在临床治疗后有近20%无反应,超过半数靶点丢失难以使药物有效表达。且实体瘤靶点的选择是CAR-T疗法用于实体瘤的关键突破,因此创新靶点的探索有助于细胞与基因治疗开辟新的道路。

“十四五”医药工业规划出台,持续助力mRNA及其供应链能力

全球范围内布局mRNA疫苗的三巨头分别是BNT、莫德纳Moderna以及科威瓦克 CureVac。国内布局该领域的主要有艾博生物、斯微生物、蓝鹊生物、天境生物等企业。

国内mRNA疫苗研发整体进展偏早期,处于临床一期的共有9个,处于临床I/II期的共有2个,处于临床II期的共有2个,处于临床III期的共有2个,处于临床IV期的共有1个。大部分是针对新冠病毒开发的mRNA疫苗。

十四五”医药工业发展规划明确指出:紧跟疫苗技术发展趋势,支持建设mRNA疫苗,提高疫苗供应链保障水平。支持疫苗企业和重要原辅料、耗材、生产设备、包装材料企业协作,提高各类产品质量技术水平。预计未来mRNA疫苗受政策助力,将持续火热发展。

化信观点

随着中国老龄化问题的加剧、人均收入水平的提升以及临床需求的增长,预计2025年,中国医药市场规模将达2.29万亿元。

按照分子类型的不同,中国医药市场可分为化学药、生物药以及中药三大板块。相比化学药以及中药板块,生物药市场保持更快增长。受中国生物药研发投资增加、居民生物药负担能力增强、政府政策利好、肿瘤及自身免疫性疾病领域较大未满足需求的推动,预计2025年中国生物药市场规模将达到8,116亿元。

尽管在2019年,按药物销售额统计,全球销售额前十的药物中有七种为生物药,但中国销售额前十的药物中只有三种为生物药。随着更多创新生物药推向市场,预计生物药在中国的市场渗透率将进一步提升,市场份额占比也将继续扩大。

细分领域方面,未来mRNA疫苗板块发展潜力或更大。尽管目前国内在相关领域的发展跟国外相比仍存在一定差距,但在国家政策的大力推动下,未来市场需求将不断扩大。

此外mRNA疫苗也会扩展到更多感染性疾病的预防。2022年12月8日,斯微生物宣布其自主研发的新型冠状病毒mRNA疫苗在老挝获得紧急使用授权(EUA)。这是第一个在老挝获批的国产新型冠状病毒mRNA疫苗,也是中国第一个获得紧急使用授权的新型冠状病毒变异株mRNA疫苗。据估计,未来3-4月份受新冠疫情反复的影响,对mRNA疫苗的需求量或将快速扩大。