“

背景简述

可持续发展是人类社会繁荣进步的必然选择。随着全球对环境、社会和治理(ESG)问题的关注,加强企业可持续信息披露逐渐成为大势所趋。2024年以来,从中央到地方,我国ESG和可持续政策高频出台。带有明确引导和强制要求的高频度政策输出,体现了我国政府对推行ESG和可持续的积极态度。

2024年5月27日,财政部发布《企业可持续披露准则——基本准则(征求意见稿)》(以下简称《征求意见稿》)。《征求意见稿》由财政部、外交部、发展改革委、工信部、生态环境部、商务部、人民银行、国资委、金融监管总局、证监会等10部门成立跨部门工作专班制定,是国家层面首次发布的统一披露制度,权威性高;适用于在我国境内设立的按规定开展可持续信息披露的企业,适用性广。

《征求意见稿》的发布清晰勾勒了我国可持续披露工作路线图,是我国统一的可持续披露准则体系建设的序幕,将有助于引导企业践行可持续发展理念;有助于推动鉴证、评级和监管等工作的开展,发挥可持续信息在投资决策和经济发展中的支持作用;对提高我国企业国际竞争力,推动我国经济、社会和环境的可持续发展意义重大。

内容概览

《征求意见稿》秉承“积极借鉴、以我为主、兼收并蓄、彰显特色”的总体思路,以国际准则为基础,制定体现国际准则有益经验、并符合中国国情的国家层面的可持续披露准则。1)国际借鉴:在信息质量特征、披露要素、相关披露要求上总体和国际准则保持衔接;2)中国特色:在制定目的、适用范围、披露目标、重要性标准、体例结构以及部分技术要求等方面基于国情作出规定。

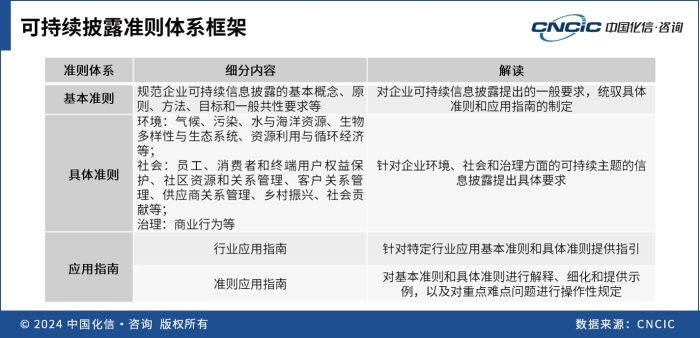

准则体系和总体目标

《征求意见稿》首先明确了中国企业可持续披露准则的准则体系,包括基本准则、具体准则和应用指南。总体目标是到2027年,我国企业可持续披露基本准则、气候相关披露准则相继出台。到2030年,国家统一的可持续披露准则体系基本建成。

《征求意见稿》内容概况

《征求意见稿》共六章33条,包括“总则、披露目标与原则、信息质量要求、披露要素、其他披露要求及附则”,对企业可持续信息披露的一般共性要求进行说明,奠定了我国可持续披露准则体系的基石。

政策解读

《征求意见稿》从可持续信息使用者的角度,明确了可持续信息披露目标,遵循的重要性原则,披露要求等信息,其施行范围将“从上市公司向非上市公司扩展,从大型企业向中小企业扩展,从定性要求向定量要求扩展,从自愿披露向强制披露扩展”,最终将覆盖全体企业。企业需重点关注以下信息。

01

信息范围和关联

时间跨度长:《征求意见稿》要求企业披露的可持续相关信息应当涵盖当期以及未来短期、中期、长期四个期间,企业需做好长期准备。

强调价值链:《征求意见稿》要求企业披露的可持续相关信息,包括与报告主体及其通过直接和间接业务关系形成的上下游价值链活动有关的可持续相关影响、风险和机遇的信息。由此可见,我国对企业可持续信息的要求从单一的企业自身已经逐步扩展至企业上下游价值链,可持续信息的广度不断增强。

与财务报告关联:《征求意见稿》要求可持续相关信息披露的报告主体和报告期间应当与财务报表的报告主体保持一致,并要求可持续相关信息之间以及可持续相关信息与财务报表信息之间应当相互关联。此前的ESG和可持续相关报告与财务报表的关联度均较低。上述规定将有利于信息使用者获取全面的企业信息。对企业而言,需要保持可持续相关信息与财务信息在数据、假设使用等方面的一致性,对企业的跨部门合作、内部控制、信息融合等提出了更高的要求。

02

双重重要性原则

在国际可持续发展准则理事会(ISSB)所制定的《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(简称“S1准则”)可持续风险和机遇的基础上,《征求意见稿》引入了可持续影响,即企业活动对经济、社会和环境产生重要影响信息的披露。

《征求意见稿》所采用的重要性原则既考虑了“可持续风险和机遇是否对企业带来重要的当期或者预期财务影响”,又考虑了“企业活动是否对经济、社会和环境产生重要的影响”。在判断可持续风险和机遇信息是否重要时,强调“对于当期财务影响,重要性评估标准应当与财务报表重要性评估标准保持一致”;对于预期财务影响,要从“规模”和“可能性”两个方面衡量。在判断可持续影响信息是否重要时,要考虑实际和潜在的影响,积极和消极的影响,要从严重程度、规模范围、发生的可能性等方面进行衡量。

此外,《征求意见稿》明确可持续信息使用者的范围包括投资者、债权人、政府及其有关部门等主要信息使用者,也包括其他利益相关方。相较于S1准则以通用目的财务报告主要使用者作为信息使用者,《征求意见稿》更具多元视角。因此,企业在进行重要性评估时,应综合考虑使用者的需求。

03

要求信息质量

之前发布的相关披露准则指引中,很少涉及对企业所披露可持续信息的质量规定。而《征求意见稿》对可持续性信息披露的信息和数据质量提出了明确的要求:(1)规定了企业披露的可持续信息应当满足可靠性、相关性、可比性、可验证性、可理解性、及时性要求;(2)重视信息准确,要求企业采取充分的流程和内部控制以避免重要信息被省略、漏报或者模糊处理;(3)提出企业应当建立健全与可持续信息披露相关的数据收集、验证、分析、利用和报告等系统,完善可持续信息披露的内部控制,确保可持续信息披露质量。

04

“四要素”披露框架

《征求意见稿》采用国际较为通用的治理、战略、风险和机遇管理、指标和目标“四要素”框架,有利于与国际准则接轨,提高互操作性。

化信观点

《征求意见稿》的发布,从本质上提升了企业可持续信息的价值,除上市公司、大型企业、国有企业外,中小企业、民营企业也需要进行全面的可持续管理。

化工行业作为国民经济的重要支撑行业、工业重点行业和国家产业调整和能源结构转型的重点关注行业,其ESG表现和可持续信息更是备受信息使用者和利益相关方关注。《征求意见稿》“试点先行、循序渐进、分步推进”的施行策略为企业提供了宝贵的窗口期,企业应抓紧过渡时间,对可持续管理四要素、内部管理制度、信息收集和处理流程等方面的工作进行调整和优化,不断改进和完善可持续信息披露的实践。

关注我们,了解更多行业观点