“

背景简述

溶剂是锂离子电池(简称锂电池)电解液的重要组成部分,主要发挥溶解锂盐的功能,在电解液系统中溶剂的质量占比为80%-85%。溶剂的沸点、黏度、稳定性、与正负极材料的相容性等特性会对锂电池的电化学性能、使用寿命和安全性产生影响。

从产业链来看,电解液溶剂的上游主要原材料包括环氧乙烷、环氧丙烷、二氧化碳、甲醇,价格通常受原油价格波动影响。中游为电解液溶剂生产环节,常规溶剂在锂电池行业中已经经过了长时间的应用和验证,具有成熟的生产工艺和稳定的性能,包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)、碳酸乙烯酯(EC)、碳酸丙烯酯(PC)等五大类。新型溶剂指为了满足新型电池性能需求而开发的具有特殊功能或改进性能的溶剂,这些溶剂通常在特定条件下(如高温、高压、高能量密度)表现出更优异的性能,包括氟代溶剂、硝酸酯、亚硫酸酯等,目前由于成本较高,仅在特定领域投入市场,市场占有率较小。下游为电解液,作为锂电池的关键成分,最终应用于新能源汽车、储能系统、消费电子和电动工具领域。

中国电解液溶剂生产现状及预测

近年来,在政策支持下,中国新能源汽车产业迅速发展,产销量高速增长,带动动力电池需求量大幅增加。2023年,全国新能源汽车产量达到958.7万辆,销量949.5万辆,同比分别增长35.8%和37.9%。同时,中国新能源发电的比例不断提升,新型储能建设需求愈发强烈,各地政府纷纷出台政策,大力支持新型储能产业的发展,储能锂电池的需求也随之不断增加。截至2023年底,全国已投运新型储能项目装机规模达到34.5GW,其中锂电池储能占比97.3%。

2023年,中国锂电池出货量达到885GWh,同比增长超过34%。随着锂电池产量的不断增长,电解液、锂电隔膜等原材料的需求也随之增加。在全球需求拉动下,当前中国生产的电解液占全球消费量的85%。

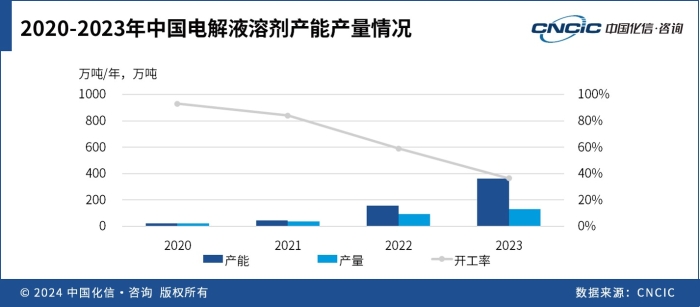

2023年,中国电解液溶剂产能达到362万吨/年,年内新增投产产能206万吨/年。然而,2023年电解液溶剂产量仅为132万吨,同比增加43.5%,行业开工率下降至36%。尽管产量稳步提升,但增速呈下降趋势,产量增速不及产能增速,按照当前需求增速,在产能不增长的情境下,预计产能过剩态势将持续到2026年,待大部分规划产能投产后,行业供需逐渐恢复平衡。

2024-2028年国内电解液溶剂在建拟建项目较多,预计未来5年新增产能约283万吨/年,2028年电解液溶剂总产能将达到645万吨/年。

中国电解液溶剂消费现状及预测

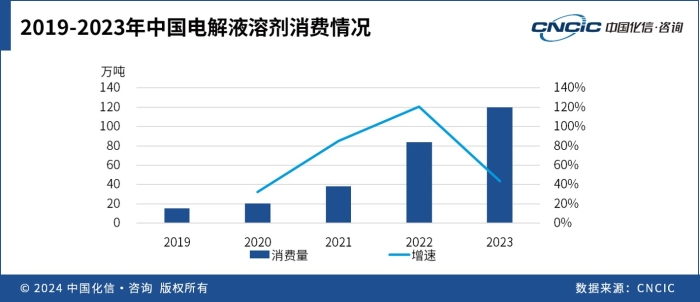

2023年,中国电解液溶剂出货量为120万吨,同比增长43.4%,较2022年121%的增速显著放缓,2019-2023年出货量CAGR为66.8%。

电解液溶剂的主要应用领域为锂电池。2023年中国动力电池累计出货量778.1GWh,同比增长42.5%。此外,2023年中国磷酸铁锂储能电池出货量185GWh。

2023年中国电解液出货量为115万吨,预计2028年行业出货量为330万吨,2023-2028年出货量CAGR为23.5%。

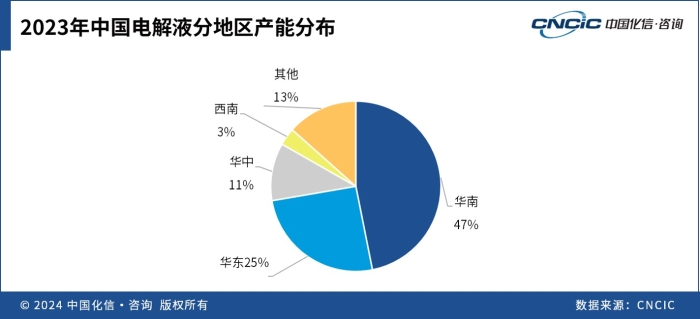

从电解液企业和新建项目地区分布来看,华南和华东两地区是中国电解液厂商主要分布地区,2023年华南和华东合计电解液产能占全国72%。2022-2023年,西南地区大力支持锂电产业布局,发布多项政策,如四川省《“十四五”能源发展规划》和《促进锂电产业高质量发展的实施意见》等,并提出到2027年实现全产业链产值规模超过8000亿元,建成世界级锂电产业基地。西南地区受政策驱动,锂电布局较多,西南地区2024-2028年电解液产能CAGR高达108.4%。相比之下的华南和华东,预计2028年合计电解液产能全国占比将下降至67%。

中国电解液溶剂贸易现状及预测

中国是全球最大的电解液溶剂生产地,凭借相对较低的原材料价格和人工成本,在电解液溶剂市场中具有较强的话语权。

2023年,中国电解液溶剂的全球市场占比提升至85%以上,同比大幅增长。主要原因包括以下3个方面:(1)越来越多企业进入电解液溶剂行业,生产企业变多的同时,直接增加了电解液溶剂的供给量;(2)行业内卷促使头部企业如石大胜华和海科新源为保持市场份额,不断扩张产能,导致了市场供给进一步增加;(3)中国锂电池技术不断获得国际市场的认可,电池出口量大幅增长,同时,企业也积极在海外建厂,进一步带动了电解液及电解液溶剂的需求增长。

未来,随着日韩和欧美地区锂电产业扩张完善,以及国内电解液及溶剂产业向海外布局,预计中国电解液溶剂出口量将逐步减少。

化信观点

在锂电池行业快速增长背景下,锂电相关材料行业呈现出全行业产能大力扩张现象,特别是电解液和电解液溶剂行业已出现供大于需的状态。随着新能源汽车增速回归理性,对电解液及其溶剂需求的增速也将逐步回归到合理区间。电解液溶剂技术壁垒较低,企业间竞争已经完全走向成本竞争,因此,具有一体化供应优势的企业,凭借价格优势更易获得成功。

国际供应链脱钩风险也是电解液溶剂项目面临的重大挑战。随着全球地缘政治格局的剧烈变化,尤其是中美贸易摩擦加剧,许多国际企业正在重新评估其供应链策略。一些国外企业计划彻底剥离中国的锂电池产业链,并将锂电池相关产能转移至日韩和东南亚地区。这种趋势将导致国内电解液溶剂企业的出口受挫。

新型锂电池技术的快速进步可能导致传统碳酸酯类溶剂需求的减少。特别是固态电池技术的成熟和普及可能显著减少传统电解液的需求。固态电池以其更高的安全性和能量密度吸引了大量投资和研发资源,如果在市场上得到广泛应用,电解液市场将遭受重大冲击。

综上所述,中国电解液溶剂行业在未来几年将经历供需调整和市场竞争的双重考验。中国企业需要在控制产能扩张和提升成本竞争力方面下功夫,以实现行业的健康可持续发展。

《2024 中国化工行业发展报告》

现已发布,欢迎咨询 !

关注我们,了解更多行业观点