“

背景简述

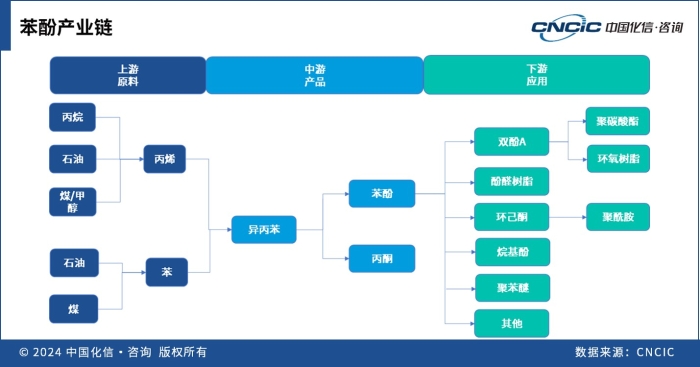

苯酚是苯的重要衍生物之一,主要用于生产双酚A、酚醛树脂、烷基酚、环己酮、水杨酸、聚苯醚等,此外还可用作溶剂、试剂和消毒剂等,在塑料、合成纤维、合成橡胶、医药、农药、香料、染料以及涂料等领域有广泛的应用。

全球苯酚产销保持快速增长,新增产能全部来自中国

预计到2024年底,全球苯酚总产能1707万吨/年,同比增长8%;新增产能130万吨/年,全部来自中国。从产能分布区域来看,世界苯酚生产主要集中在东北亚、西欧和北美等地区。东北亚是世界苯酚产能最大的地区,产能达到982万吨/年,全球约58%的苯酚产能集中在该地区。西欧苯酚产能达到237万吨/年,北美产能为259万吨/年。

全球苯酚产业集中度较高,前十大主要供应商产能占比合计约50%。

预计到2024年底,全球苯酚消费量约1429万吨,同比增长6%,全球苯酚消费增量主要由中国带动。国际地缘政治高度复杂,较高的通胀和利率压力导致世界主要发达经济体增速缓慢,全球范围内的制造业疲弱现状难有改观,导致除中国以外其他地区消费量有所放缓。

中国苯酚产能扩张迅速,供需相对平衡

在芳烃产业链整体产能扩张的背景下,2024年中国苯酚产能新增130万吨/年,总产能达到681万吨/年,同比增长24%,2020-2024年年均复合增长率19%。

截至2024年11月,我国目前有22家苯酚生产企业,主要分布在东部沿海地区,华东地区产能448万吨/年,约占全国总产能的66%。国内苯酚产能排名前三的企业浙江石化、忠信化工、利华益维远合计产能197万吨/年,占全国总产能的29%。

我国苯酚在近几年内供应能力大幅提升,整个行业的竞争格局逐渐从国产与进口产品的竞争转向国产产品之间的竞争。国内苯酚在产企业多为产业链互供模式,下游多配套“双酚A-聚碳酸酯”或者“双酚A-环氧树脂”等装置,产业链一体化优势显著,22家苯酚在产企业中,有15家配套生产双酚A。

预计到2024年底,中国苯酚产量497万吨,同比增长18%,行业平均开工率73%。中国是苯酚的净进口国。2019年9月初商务部公布苯酚反倾销最终裁定结果,对原产于美国、欧盟、韩国、日本和泰国的进口苯酚征收反倾销税,税率10.6%-287.2%,征收期限为5年。反倾销政策的实施对于我国苯酚产业起到了一定的保护作用。2024年中国苯酚进口量21万吨,同比下降43%;苯酚出口量9万吨,同比增长210%。伴随苯酚国产供应不断增加,产品质量逐步提升,且国产货源价格低廉,呈现进口逐步萎缩、出口不断向好的态势。

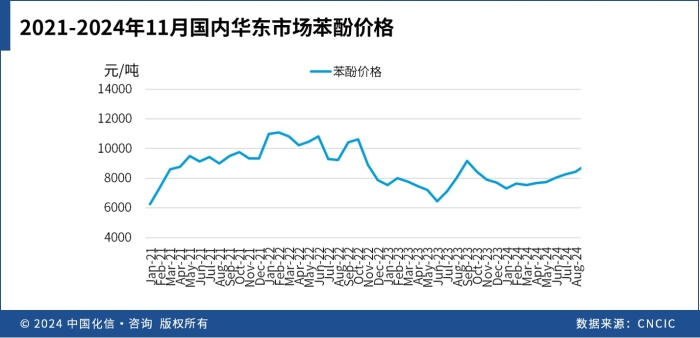

2023年,伴随国内苯酚产能高速扩张,苯酚国内供应缺口得到填补的同时,供应压力上升,反映到价格上,市场价格回落,全年华东市场苯酚均价7796元/吨,同比下跌23%。2024年上半年,原油价格维持偏强运行,纯苯价格强势上行带动苯酚价格重心向上,苯酚价格跟涨;第三季度,原料端纯苯价格小幅回落,供应端多家苯酚生产企业进入检修期或出现意外停车降负荷,国内苯酚市场供应偏紧,苯酚价格持续上涨,最高在9000元/吨上下;进入第四季度,供应端有新增产能释放,下游需求不及预期,苯酚价格下行。2024年1-11月苯酚国内华东市场均价7899元/吨,同比上涨2%。

整体看,苯酚需求增速不及产能增速,供需面承压,但上游原材料纯苯价格维持相对高位运行,形成较强的成本支撑,高成本向下传导相对不畅,苯酚涨势不及上游端纯苯,苯酚与纯苯价格形成价格倒挂。

双酚A是中国苯酚消费增长的主要驱动力

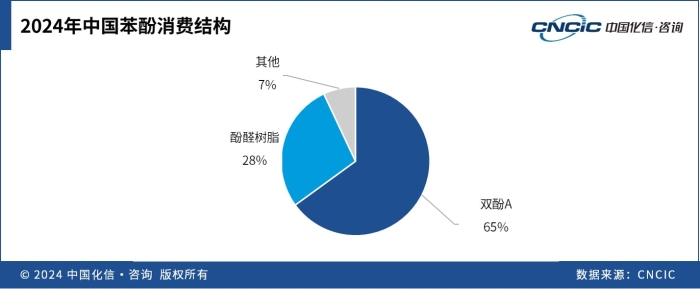

2024年,中国苯酚供应量大幅增加并且价格下降,带动苯酚表观消费量增至509万吨,同比增长12%。中国苯酚的主要下游应用为双酚A和酚醛树脂,少量用于聚苯醚、环己酮、烷基酚、水杨酸等其他领域。

在下游细分市场中,消费占比最高的双酚A是苯酚消费的主要驱动力。2024年,中国双酚A供需同步增长,双酚A产能601万吨/年,同比增长25%;产量387万吨,同比增长17%。双酚A产品下游需求结构集中,主要用于聚碳酸酯和环氧树脂的生产。

国内聚碳酸酯正处于快速发展期,在供应面持续扩张、价格下跌、国产品性能提升、下游汽车和电子行业发展向好的背景下,国内聚碳酸酯产销快速增长,带动对双酚A的消费,且聚碳酸酯在双酚A下游的消费占比逐年提升。国内环氧树脂产业近几年发展增速放缓,供应结构性过剩,风电、涂料、电子电气等下游领域对环氧树脂的需求也难以对环氧树脂的消费提升形成强助力。

苯酚的另一个主要消费领域是酚醛树脂。酚醛树脂通常是指由苯酚和甲醛在催化剂作用下缩聚而成的树脂。早期酚醛树脂主要用于大批量生产价格低廉的模塑料、木材加工、涂料、粘结剂等。随技术发展,酚醛树脂持续改良,机械强度和耐热阻燃性能不断提升,目前被广泛应用于制造玻璃纤维增强塑料、电子材料、膜材料等。中国已成为酚醛树脂的消费与生产大国,但当前国内酚醛树脂中低端产能过剩,在高成本、低利润和环保整治力度加强等因素影响下,部分中小型产能逐渐淘汰出清,酚醛树脂消费增长放缓。

聚苯醚性能优越,是汽车轻量化、电子薄壁化、无卤化理想的工程塑料。生产聚苯醚的原材料是苯酚和甲醇。聚苯醚的下游应用包括电子电气(连接器、线圈绕线轴、电视机后盖/前盖、显示器、机械部件护罩)、汽车(仪表盘、散热器格子、扬声器格栅等)、柔性电线电缆、5G通讯设备等。2024年国内聚苯醚产能9万吨/年,产量约7万吨,对苯酚的消费量约5.5万吨。

环己酮的最大用途是生产聚酰胺(尼龙6、尼龙66)的主要单体己内酰胺和己二酸,同时也用作生产香料、橡胶抗老剂、胶黏剂等的原料,以及用作多种精细化学品的助剂。当前环己酮的工业生产方法包括环己烷氧化法、环己烯水合法和苯酚氢化法。2024年国内环己酮产能约858万吨/年,苯酚法环己酮产能约85万吨/年,苯酚法环己酮企业开工率不高,对苯酚的年消费量在10万吨上下。

烷基酚包括壬基酚、辛基酚、十二烷基酚、叔丁基酚等多种产品,可广泛应用于抗氧剂、表面活性剂、润滑油添加剂、橡胶助剂、绝缘材料等产品,终端涉及医药、农药、香料、塑料、涂料等领域。2022年12月,生态环境部、工信部发布《重点管控新污染物清单(2023年版)》,明确将壬基酚列为新污染物。未来随着国家环保政策落地实施,壬基酚作为新污染物逐渐被禁止应用,其市场需求日益萎缩。

化信观点

未来供应方面,中国苯酚拟在建项目众多,预计苯酚产能到2028年将超过1000万吨/年。部分拟在建项目单套装置产能较大,加之部分企业正将酚酮-双酚A产业链逐步扩展完善,预计未来竞争将愈加激烈。

未来需求方面,下游双酚A等领域的发展将有效推动苯酚的消费量增长,预计到2028年中国苯酚需求量将达到约640万吨。未来5年,国内双酚A产能仍处于快速扩张,由于双酚A生产企业盈利不佳,产能利用率难以提升,预计对苯酚的需求提升有限。至于其他下游,酚醛树脂行业发展滞缓,受整体产业调整及环保的重压,行业不温不火,开工率约在五六成的偏低水平,对苯酚的需求尽显疲态。

综上,预计未来5年中国苯酚下游消费增速慢于产能增长速度,苯酚行业供应过剩,行业平均开工率下滑。伴随短期内大量产能的释放,苯酚市场将面临激烈的竞争,老旧及小规模的非一体化装置的淘汰速度将加快,部分规划项目将延期或取消建设。产能快速扩张所带来的供需错配,以及生产企业盈利空间持续压缩,将是未来国内苯酚行业需要解决的问题。

关注我们,了解更多行业观点