“

背景简述

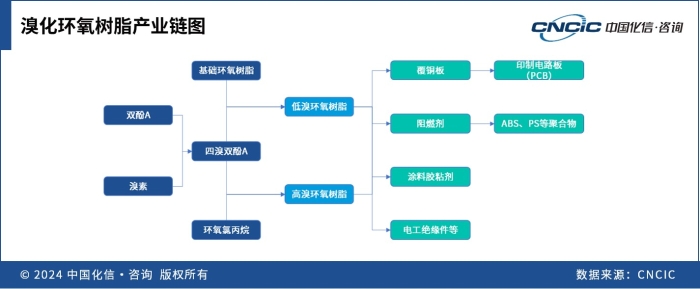

溴化环氧树脂又称含溴环氧树脂、溴代环氧树脂,是近年发展起来的一种新型溴系阻燃剂,保留了基础环氧树脂优良的电气绝缘性和黏接性,兼具溴系阻燃剂优异的自阻燃性,被广泛用于各种阻燃电子元件上。低分子量的溴化环氧树脂主要应用于印制电路板(PCB)的覆铜板,高分子量的溴化环氧树脂广泛用作阻燃复合材料、结构材料、胶黏剂、涂料,用于建筑、航空、船舶、电子电器行业。

溴化环氧树脂产品主要包括四溴双酚A型环氧树脂、溴化酚醛环氧树脂、二溴季戊二醇二缩水甘油醚、N,N-二缩水甘油-2,4,6-三溴苯胺、二溴甲苯缩水甘油醚、1,3-二缩水甘油-4,5,6,7-四溴苯并咪唑酮等。重要品种有溴化双酚A型环氧树脂和溴化线型酚醛环氧树脂,四溴双酚A环氧树脂使用最为广泛,其中包括溴含量46%-50%的高溴化树脂(HBR)和溴含量16%-24%的低溴化树脂(LBR)。本文后续所述溴化环氧树脂一般均指四溴双酚A环氧树脂。

在塑料阻燃剂领域,溴化环氧树脂的分子量影响阻燃塑料的物理性能、耐热性、抗冲击性等,故可根据不同阻燃要求来选择合适的分子量,范围在700-45000。低分子量溴化环氧树脂适合阻燃苯乙烯共聚物ABS(丙烯腈-丁二烯-苯乙烯共聚物)和HIPS(高抗冲聚苯乙烯),高分子量溴化环氧树脂适合ABS/PC(聚碳酸酯)高聚物、PBT(聚对苯二甲酸丁二醇酯)、尼龙6和尼龙66等。

化环氧树脂的生产工艺路线大致分为2种:一步法工艺为水洗法、溶剂萃取法和溶剂法;二步法工艺为本体聚合法和催化聚合法。其中,一步法主要用于合成高溴环氧树脂,是以一定配比的环氧氯丙烷、双酚A和四溴双酚A为原料,在氢氧化钠溶液作用下进行缩聚反应。二步法是以一定配比的低分子量液态环氧树脂和四溴双酚A为原料,在高温下或催化剂作用下加热溶解后扩链,使高分子量化而制得,溴含量较低。

溴化环氧树脂市场供需分析及预测

1

全球市场简述

溴化环氧树脂的生产企业集中在东北亚和北美地区,欧洲对含溴覆铜板有所限制,基本没有产销企业。目前全球主要生产企业有美国的欧林(Olin)、瀚森(Hexion),中国台湾的南亚塑胶、长春集团,韩国的国都化学(Kukdo),中国香港的建滔集团,中国大陆的宏昌电子、扬农锦湖、南通星辰等。

贸易方面,全球的贸易主要发生在东北亚地区,内部流通为主,中国是全球覆铜板产业中心,也是最大的溴化环氧树脂进口国。此外,还有以色列等国家进口高溴环氧树脂用作塑料阻燃剂。随着国内宏昌电子的积极扩产,全球贸易量呈缩减趋势。

2

中国供需情况及预测

中国生产现状及预测

长期以来,我国溴化环氧树脂产能不足。在低溴环氧树脂方面,国内生产企业均自身配套覆铜板业务,产能集中在建滔化工、昆山南亚、宏昌电子和长春化工,市场流通量不多。过去3年,中国溴素价格高且波动剧烈造成低溴环氧树脂生产成本高,下游覆铜板行业持续低迷,因此,低溴环氧树脂企业扩产意愿不强。在高溴环氧树脂方面,国内生产企业以覆铜板企业上游少量配套为主,鉴于近3年我国工程塑料、ABS等通用塑料的产量大幅增加,山东天一化学等莱州湾地区溴素生产企业纷纷布局高溴环氧树脂产能。

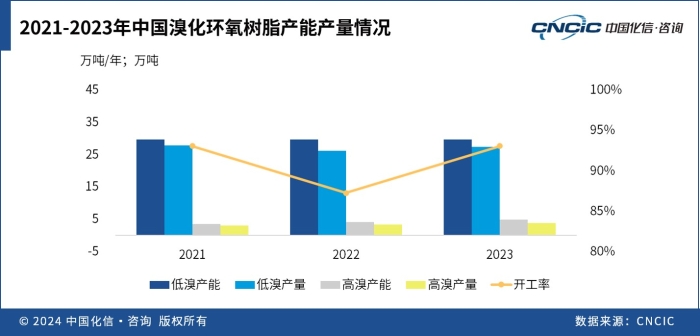

2023年,中国低溴环氧树脂产能29.7万吨/年,高溴环氧树脂产能4.8万吨/年,合计34.5万吨/年,CR4产能占比约73%,行业集中度高。2023年,我国溴化环氧树脂总产量约31.1万吨,行业开工率93%。其中,低溴环氧树脂产量27.3万吨,占比88%;高溴环氧树脂产量3.8万吨,占比12%。下游覆铜板行业持续低迷,导致低溴环氧树脂产量总体略为下降;而高溴环氧树脂近3年的产销量明显增加,2021-2023年产量年均增长12.6%。

2022-2023年,国内覆铜板行业持续萎靡不振,电子级溴化环氧树脂生产企业对扩产持谨慎态度,建滔化工、国都化学前期规划扩建项目纷纷搁置,其他规划新建项目大多谨慎,仅宏昌电子维持扩张策略。未来5年,国内将新增15万吨/年溴化环氧树脂,其中低溴环氧树脂9.2万吨/年,高溴环氧树脂5.8万吨/年。预计到2028年,国内溴化环氧树脂总产能将达到49.5万吨/年。

中国贸易现状及预测

2019年前,中国溴化环氧树脂年进口量在6万吨以上,2020-2021年昆山南亚二厂、盘锦长春技改项目相继投产,溴化环氧树脂供应能力提升,2021年进口量下降至约2.1万吨,而后行业进入低谷期,2023年进口量下降到约1.3万吨。预计未来短期内年进口量将维持在1万-2万吨水平。随着国内宏昌电子的大幅扩能,进口量将逐步减少。中国进口溴化环氧树脂以低溴等级为主,其中很大一部分为超高纯溴化环氧树脂(氯含量≤200ppm),国内产品暂不能满足下游特殊需求,仍将持续依赖进口。

出口方面,低溴环氧树脂和高溴环氧树脂均有出口。其中,低溴树脂年出口量稳定在6000吨左右,产品主要来自江阴建滔、昆山南亚;高溴环氧树脂2022年以前国内产能偏低,年出口量仅有两三千吨,主要被南通星辰垄断。此后,同宇新材、山东天一化学等企业相继投产,将年出口量拉高至约8000吨。2023年,国内溴化环氧树脂出口量合计约1.4万吨。预计2024年及以后,随着山东天一高溴环氧树脂产能释放,以及莱州湾溴系阻燃剂企业的高溴环氧树脂项目逐步投产,我国溴化环氧树脂出口量有望进一步增加。

中国供需平衡状况及预测

2021-2023年,中国溴化环氧树脂消费有所波动,国内供应能力小幅增加,出口量增加、进口量减少。

预计2027年宏昌电子的电子级特种环氧树脂项目的投产,将大幅提升我国溴化环氧树脂产能,理论上将不再依赖进口产品;此外,莱州湾地区也有多家溴阻燃剂企业陆续进入高溴环氧树脂的生产。因此,综合来看,未来5年溴化环氧树脂的消费增速将低于产能增速,装置开工率将降至73%左右,行业竞争将逐渐激烈。

3

中国市场价格及盈利分析

尽管高溴环氧树脂和低溴环氧树脂合成工艺有所不同,但成本都与双酚A、溴素和环氧氯丙烷相关,其中高溴环氧树脂受溴素价格影响更大,2021-2023年其价格基本稳定在4万-4.2万元/吨的历史高位,主要原因是2021-2022年溴素价格飞涨。溴素价格在2021年一度上涨至7万元/吨,直至2023年二季度才回落至2.5万元/吨的正常区间,这一现象是莱州湾地区卤水提溴产能不足,进口船货价格处于高位共同造成。因溴含量较低,低溴环氧树脂价格主要受双酚A价格下滑的影响,2021-2023年价格由2.9万元/吨降至2.05万元/吨。利润方面,高溴环氧树脂毛利率通常在15%-20%,低溴环氧树脂在5%-10%,低溴环氧树脂主要生产企业配套有基础环氧树脂,实际毛利率通常在10%以上。

主要原料溴素和双酚A是影响溴化环氧树脂价格走势的主要因素。随着两种主要原材料价格趋于稳定,2024年上半年高溴环氧树脂价格已回落至2.6万-3万元/吨,低溴环氧树脂价格维持在2万元/吨上下,均处于低位水平,从而导致盈利水平小幅收缩。预计未来5年溴化环氧树脂价格和盈利水平将总体保持稳定。

化信观点

总体上,我国溴化环氧树脂供需基本处于平衡状态,覆铜板行业的持续低迷很大程度影响了企业的投资热情。未来几年,溴化环氧树脂下游应用仍将以覆铜板为主,随着产品价格趋于稳定,塑料用阻燃剂领域的需求得以释放,从而推动总消费量的增长。

建议溴化环氧树脂企业凭借其过往数十年的研发投入和在市场收缩环境下的成本优势,在开发新应用的进度上力求领先于无卤环氧树脂等竞品,在与该类“过渡产品”的竞争中占据优势,以维持现有的市场份额。

溴化环氧树脂因其阻燃性能优良,使用安全,同时,作为阻燃剂不会产生二噁英问题,成为十溴二苯醚的重要替代品。溴化环氧树脂尤其是高溴环氧树脂生产企业需要把握这一机会,积极替代十溴二苯醚。同时,高纯(低氯含量)溴化环氧树脂技术仍有一定缺陷,尚不能实现对外(台)资企业产品的完全取代,在该环节实现技术突破是我国环氧树脂企业必须解决的课题。

关注我们,了解更多行业观点