“

背景简述

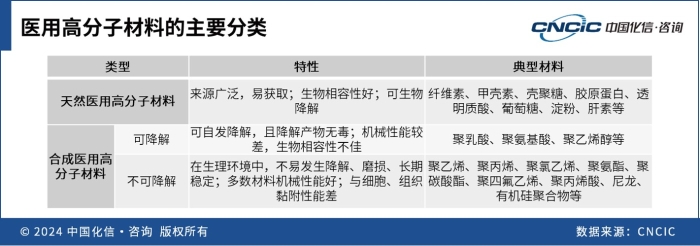

医用高分子材料是指在医学上应用的、尤其是能在机体内使用的高分子材料,是高分子化合物基体与添加剂构成的材料。医用高分子材料主要用于生产医疗耗材、植入物等医疗器械,极少数高端医用高分子材料被用作药物控释载体。

医用高分子材料种类繁多,各种材料的来源及性质有所不同,按照材料来源划分,可分为天然医用高分子材料与合成医用高分子材料。

医用高分子材料产业链上游是原材料供应商,以大型石化企业为主;中游环节是以化工企业为主的研发、生产企业,加工、生产各种特殊性能的不同牌号医用材料;行业下游是医用高分子材料的应用终端,主要是医疗器械企业,包括医疗设备、低值耗材、高值耗材及体外诊断四类。

全球及中国医用高分子行业市场情况

行业竞争格局

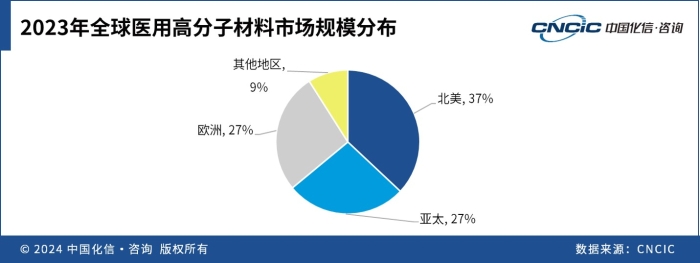

目前,全球范围内医用高分子材料约有90多个品种、1800多种制品,2023年全球医用高分子材料的市场规模约为200亿美元(合人民币1350亿元)。

2023年,中国市场规模约为300亿元,约占全球市场规模的22%。目前,我国在中低端医用材料市场已占据主动,但在高端市场仍高度依赖进口,进口占比超过60%。

医用高分子材料行业属于“大行业,小产品”。由于下游医疗器械种类繁多,而每种产品的用量却不大,这使得医用高分子材料细分市场规模普遍较小。每种材料在生产不同医疗器械时需要针对不同的性能要求对材料进行特别定制,要求相关企业具备较高的技术要求,而且不同材料间的技术壁垒也较高。

主要医用高分子材料市场情况

当前,比较常见的医用高分子材料包括医用聚烯烃、医用聚醚醚酮、医用硅橡胶、医用聚氨酯、医用聚碳酸酯、医用聚四氟乙烯等。

从占比来看,由于医疗器械种类丰富,每种产品的用量均不大,使得每种医用材料细分市场规模较小,因此,没有占比超过50%的材料。其中,医用聚烯烃是目前我国医用高分子材料市场规模最大的类别。

中国医用高分子行业未来发展趋势

1

市场规模持续增加

中国是全球医用高分子材料消费的重点区域之一,市场潜力巨大。产品端,医用高分子材料在提高医疗质量和患者生活质量方面有巨大潜力。随着研究的深入和技术的进步,未来将有更多创新的高分子材料被开发出来,用于更广泛的医疗领域。需求端,我国人均医疗器械费用远低于发达国家。

我国在巨大的人口基数、城镇化、老龄化,以及职工医疗保险、城镇医疗保险、农村医疗保险(新农合)广泛覆盖的发展趋势刺激下,必将产生巨大的医疗保健需求市场,医疗器械加工将呈现国际化、新材料、零缺陷、微型化的趋势。政策端,国家发改委2023年12月发布的《产业结构调整指导目录(2024年本)》提到,鼓励高端医疗器械创新发展,其中包括生物医用材料。

2

国产替代进程加速

在医疗高分子材料产业中,可持续的原始创新能力是相关企业实现长足发展的基础。当前,我国医疗器械产业相关制造技术升级和质量提升进入新阶段,尤其是针对高端产品的研发和国产替代进入关键期,材料制造企业正摆脱低端同质化产品以及低价竞争的局面。2024年是开启医疗器械“带量采购”的第六年,目前已经在高值耗材、低值耗材、体外诊断试剂领域全方位开展。

在集采大背景下,国内生产企业与国际大企业同台竞争,企业一旦中标,可迅速占有大量市场份额,这加速了医疗器械产业国产替代的进程。我国医用化工新材料缺口较大,其中超高分子量聚乙烯、聚砜、聚乳酸、硅橡胶、卤化丁基橡胶、聚碳酸酯、高端聚丙烯等产品的对外依存度达50%以上。

3

产品创新程度提升

从技术发展趋势来看,当前医用高分子材料正与3D打印、细胞治疗等前沿技术加速融合,这将开启广阔的应用创新空间;从竞争态势来看,与国外相比,我国医用高分子材料产业创新能力不足,缺乏高端产品的研发,研发成果转化率低,国内企业在国际竞争中处于被动地位,未来国内企业将更多关注高端产品研发和新产品首创。

中国医用高分子材料国产化替代过程中面临的挑战

中国医用高分子材料国产化替代过程中面临的挑战主要集中在生产工艺及设备、新产品创新、准入及客户壁垒、产业规模及资金投入等方面。

生产工艺及设备要求高

专用设备是研发高端生物医用材料首先要解决的难题,国内一些医用前沿材料的研究受限的原因是缺乏相关工业装置,例如,体外膜肺氧合设备(ECMO)的关键材料聚甲基戊烯(PMP)曾因国内缺乏相关生产设备而研究进展缓慢;工艺较为复杂的医用材料生产技术目前只有海外少数厂家掌握,国内核心部件制造企业普遍存在高端应用领域产品型号不齐全、技术储备欠缺等难题。

新产品创新差距大

历经多年,中国医疗器械产业发展以跟踪模仿创新为主,不断缩小与发达国家的差距,并在部分领域实现了国产品崛起和进口替代。但在新产品创新方面,国内企业相较于跨国头部企业还存在不小的差距。一方面,老牌海外巨头深耕此领域几十甚至上百年,经验积累丰富,储备了大量技术人才;另一方面,我国采取集采的医保制度,可能会影响创新。对于一线城市和发达省份的大医院医生来说,接受国产医疗产品,依然需要时间。

准入及客户壁垒较高

医用材料具有很高的准入壁垒和客户壁垒。中国政府对医疗器械企业及医疗器械研发、生产及使用管理严格。出口方面,产品出口一般需要取得出口地相关认证等一系列许可证,医疗器械产品取得上市资质耗时长,对上游原材料供应商选择更加谨慎;客户方面,由于医疗级材料,尤其是植入级材料,对高安全性的特殊要求,下游医疗器械厂商为保证产品质量的高度稳定,很难轻易更换供应商。

产业规模小,资金投入大

医用级材料有极高的技术门槛,并需要较大的资金投入。然而,医用材料细分市场规模较小,因此,一些企业对于该领域的关注度较低;从实验室研究到工业化生产,医用高分子材料研发生产中的每一环节都需多次试验和改进,资金耗费巨大。同时,一部分实验原材料的价格极昂贵,相关材料的采购、储备及加工同样需要投入大量资金。

化信观点

我国医用高分子材料市场广阔,替代进口材料任务繁重,产品创新空间大。未来,应加强产品研发,适应市场广泛需求,加大资金投入,逐步实现高端医用高分子材料的国产化。

关注我们,了解更多行业观点