“

背景简述

丁二烯是乙烯蒸汽裂解装置的副产物,裂解C4抽提而成,丁二烯在C4组分中的占比与乙烯裂解原料轻重相关,通常丁二烯在石脑油或重组分循环裂解进料副产的C4馏分中占比较高。丁二烯需要进一步反应以生产各种聚合物和化学品,处于石化产业链靠近上游的位置。

丁二烯最重要的用途是合成橡胶制造,主要用于顺丁橡胶(BR)、丁苯橡胶(SBR)、丁腈橡胶(NBR)、苯乙烯热塑性弹性体(SBC)以及合成胶乳;化学品方面用于丙烯腈-丁二烯-苯乙烯共聚物(ABS)和丁二烯法己二腈合成;此外,还有甲基丙烯酸甲酯-丁二烯-苯乙烯三元共聚物(MBS)等规模较小的聚合物。

全球丁二烯产业:供需格局转变,趋向自给自足

全球范围内,丁二烯一直供大于求,生产装置开工不满,也有企业将裂解C4加氢,作为乙烯裂解的原料回收。2023年,全球丁二烯总产能1894万吨/年,消费量约1354万吨,市场规模约149.5亿美元,贸易量占比约10%。目前,海外主要生产企业包括皇家壳牌石油公司、利安德巴塞尔公司、英力士集团、沙特基础工业公司等乙烯制造商,但近年来随着美国、西欧主要乙烯裂解装置有轻烃进料增加的趋势,加之欧洲橡胶市场不振,使得欧洲丁二烯产量逐年下滑。

贸易方面,过去5年韩国和美国是最大的两个丁二烯进口国,而主要出口国是西欧各国。韩国有发达的橡胶轮胎和汽车工业,受限于其国内的乙烯裂解能力,丁二烯长期供应不足,过去5年韩国持续扩大丁二烯产能,也使得全球贸易量持续下降。美国则因乙烯裂解装置轻烃进料占比较大,裂解C4资源不足,每年需进口大量的丁二烯满足下游合成橡胶等工业需求。

随着全球主要出口国的减产以及各主要消费国家的积极扩产,全球丁二烯供需格局将转变为自给自足的趋势。

中国丁二烯产能快速扩张:供需平衡与贸易前景展望

中国生产情况及预测

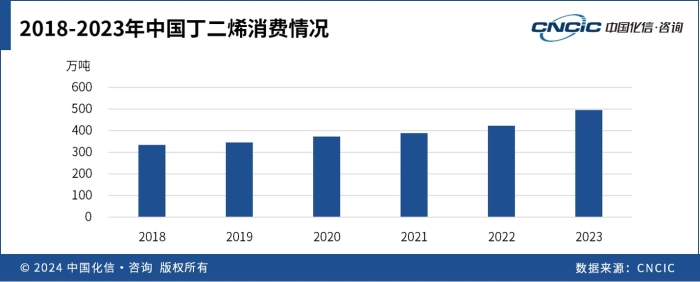

长期以来,我国乙烯产能严重不足,供不应求,作为乙烯副产的丁二烯也不能满足合成橡胶工业的消费需求,因而衍生了60余万吨/年的丁烯氧化脱氢工艺的丁二烯装置以充分利用C4资源。过去5年,中国丁二烯行业与炼化一体化行业一同快速发展,产能随石脑油裂解乙烯产能同步提升,近5年来国内丁二烯产能经历了扩张高潮。

中国丁二烯产能快速增长,使得生产企业数量也快速增加,行业集中度有所降低,CR5产能占比约65%,作为石化行业的领头企业,中石化、中石油积极推进“油转化”进程,持续延链扩链,丁二烯产能增加较快。经过本轮产能扩张后,中国丁二烯的供需情况由供不应求转为供需紧平衡,价格也逐步回落,因此,我国的丁烯氧化脱氢装置因经济效益原因基本停工,2022年仅有斯尔邦在华东地区供应严重不足的月份少量生产。由于我国丁二烯尚未进入供应过剩阶段,多套丁烯氧化脱氢装置并未拆除或转产,处于空置状态,导致行业整体开工率偏低。

2023年,下游合成橡胶和ABS行业在经历了2022年的沉寂后快速反弹,使得丁二烯消费量增加,中国现有丁二烯供应较为紧张。因而中国新一轮乙烯产能扩张也同步规划了丁二烯产能建设。面临如此多的新增产能,丁烯氧化脱氢工艺因经济效益劣势预期难以继续坚持,或有49万吨/年的产能退出,其余装置技改至裂解C4抽提工艺。

中国贸易情况

中国曾是全球主要的丁二烯进口国之一,在本轮大规模产能增长后,中国丁二烯进口量在2022年锐减至17万吨。然而,2023年中国丁二烯主要下游合成橡胶及ABS消费量均出现跨越式增长,丁二烯抽提装置出现阶段性供应不足;另一方面我国丁烯价格也处于高位,丁烯氧化脱氢制丁二烯成本居高不下,与进口船货相比没有竞争力,被迫继续停工。在供需两端的共同影响下,我国2023年丁二烯进口量增至42.9万吨。

2025年后,随欧洲和中国丁二烯产能此消彼长,贸易情况将逆转,中国有望接管韩国的出口市场。韩国丁二烯扩能已接近尾声,但仍不能满足下游旺盛需求。

丁二烯下游行业发展趋势

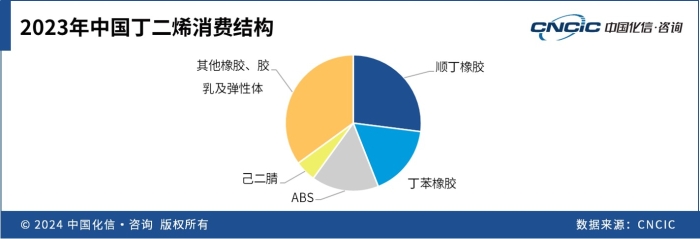

2023年我国丁二烯的旺盛需求主要来自橡胶制品行业复苏,顺丁橡胶、丁苯橡胶、丁腈橡胶、胶乳及弹性体消费占丁二烯总消费量的76%。

丁二烯最大的下游应用是顺丁橡胶,顺丁橡胶主要包括镍基顺丁橡胶、稀土顺丁橡胶等产品。2023年中国顺丁橡胶行业产能增长至183.2万吨/年。镍系顺丁橡胶下游主要消费领域为轮胎,其次为应用于对鞋底耐磨性要求较高的运动鞋和皮鞋等。但随着该领域出现热塑性橡胶材料(TPR)、乙烯-醋酸乙烯共聚物(EVA)等多种新材料替代品,预计未来消费增速降低,占比持续下降;稀土顺丁橡胶98%以上应用于高性能轮胎。

未来,国产顺丁橡胶产品供应品质更趋稳定,产量持续增长,对进口产品将继续实现挤出;得益于国产镍系顺丁橡胶和稀土顺丁橡胶的产品品质和产量双双提升,目前已实现自给有余,预计未来将继续实现产品出口量的增长。

丁苯橡胶是我国丁二烯第二大橡胶类下游,主要用于生产轮胎、力车胎、鞋类以及胶粘剂等。ABS是丁二烯第三大下游行业,是过去5年丁二烯增幅最大的下游产品,2018-2023年消费量增速达9%,汽车轻量化是驱动过去5年ABS产量快速增加的主要因素。

化信观点

我国丁二烯行业在过去5年得到了快速发展,实现了基本自主供应,逐步淘汰了低经济效益的工艺。近年,丁二烯一直处于供需紧平衡状态。在中国ABS快速发展和轮胎工业(合成橡胶行业)稳步上升的双重推动下,需求同步紧跟供应增幅。然而未来,我国丁二烯产能将再次随乙烯裂解产能的增加快速增长,尽管己二腈作为新兴的下游,短期内可提供每年约50万吨的丁二烯消费量,但主要下游合成橡胶和ABS的消费增长空间难以企及近50%的产能增量。过于超前的产能增量将导致2025年始中国丁二烯出现供过于求,清退大量空置的丁烯氧化脱氢工艺装置势在必行。

产品应用方面,丁二烯主要下游应用为合成橡胶、ABS,其终端应用在汽车领域,该领域尽管较为成熟,但与稀土顺丁橡胶、溶聚丁苯橡胶、ABS高度挂钩的新能源汽车行业还处于快速发展的阶段。未来5年,丁二烯的消费增量空间仍有保障。

关注我们,了解更多行业观点