“

背景简述

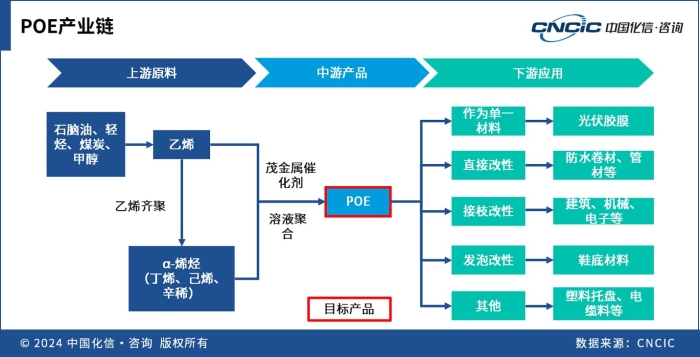

POE树脂,或称聚烯烃弹性体,是一种结合塑料和橡胶双重特性的无规共聚物,由乙烯和α-烯烃在茂金属催化剂作用下合成。它以其优异的耐候性和耐老化性、高弹性、高强度和良好的低温性能而著称,分子链饱和,加工性能优越。

POE的应用非常广泛,包括作为光伏组件的封装材料,提高其在恶劣环境下的耐用性;改性聚丙烯和聚乙烯,增强其在汽车、家电、防水卷材和管材等领域的应用性能;与聚酯类聚合物共混,提升材料的冲击性能;以及作为发泡材料,用于生产轻质、高弹性的消费品如鞋材和鼠标垫。此外,POE还被用于塑料制品、色母或填充母粒以及电缆料,展现出其在材料科学领域的多用途性和高性能潜力。

中国POE产业现状

上游原料

从上游原料端来看,乙烯作为POE的基本原料,产能不断增长,预计2024年国内乙烯产能过剩,可能导致市场竞争加剧,但对POE厂商而言,原材料成本可能降低;α-烯烃是POE生产的关键,但中国面临高端α-烯烃短缺的问题,且主要依赖进口;茂金属催化剂是生产POE不可或缺的,但核心技术被海外企业垄断,国内依赖进口。

中游POE粒子

尽管中国企业从多年前就已经开始对POE进行布局规划,已有不少企业尝试POE生产中试,但受限于共聚单体及乙烯的供应不足,直至2023年前一直没有真正实现国产工业化突破,国内的POE消费全部来自海外进口。

2023年底,由京博控股集团大“黄蜂窝”战略孵化出来的高科技创新型企业贝欧亿公司实现POE工业化装置一次性开车成功,这标志着国内首套POE工业化装置正式投产。此外,还有大量在建及规划建设项目,其中完成中试的企业包括万华化学、东方盛虹、茂名石化、大庆石化、天津石化、卫星石化、联弘惠生。

下游消费

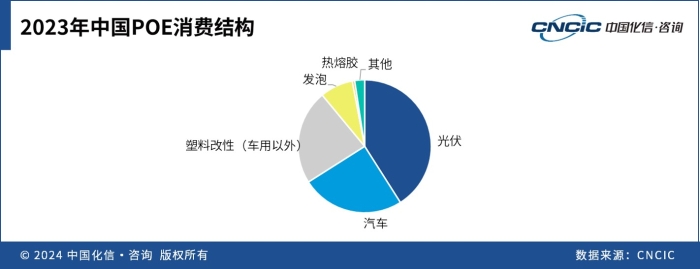

从下游应用看,POE主要用于直接改性、接枝改性、发泡改性及作为单独材料使用等。从下游终端领域看,汽车、光伏是POE需求最大的领域。

2017-2023年中国POE消费量保持快速增长,国内POE消费量由2017年的22万吨增长至2023年的86万吨,年均复合增长率为25.1%。第一大下游消费领域为光伏领域,占国内POE消费比例的41%,并显示出快速增长的趋势,其次是汽车领域和塑料改性(车用以外)。

在光伏行业,POE主要用于光伏胶膜。POE胶膜因其出色的耐老化性和抗PID性能,在高效光伏组件中广泛应用,尤其是双玻和N型组件。随着双玻组件市场份额的增长,POE胶膜的市场占有率也在快速提升。此外,POE胶膜与N型电池的TOPCon技术兼容,进一步促进了POE粒子需求的增长。2017年,POE在光伏行业的使用量仅占3%,但自2021年起,光伏领域成为POE材料的最大市场,占总消费量的41%。2023年光伏产业的POE粒子消费量约为35万吨,2017至2023年间的年复合增长率为94%。

POE在汽车中主要用于PP(聚丙烯)增韧。2023年,汽车行业对POE的消费量约为22万吨,主要用于制造保险杠、挡泥板、方向盘和垫板等部件,这些应用不仅提升了零部件性能,还有助于减轻重量并节约成本。

中国POE产业的供需展望

供应端

截至2024年5月,中国已公布超过400万吨/年的新建POE产能,涉及现有项目的推进和新企业的加入。但这些计划的实施存在不确定性,主要有以下几点原因:

1

许多企业公布的POE项目仍处于规划阶段,关键技术如催化剂和α-烯烃供应尚未突破,实现自主供应还有待时日。

2

从建设工业化装置到成为下游供应商,需要经过一段时间的验证,尤其是在光伏和汽车行业,要求POE粒子生产企业与胶膜、改性材料厂建立紧密的合作关系,将涉及较长的时间成本和较大的资金投入。

3

如果国内技术突破成功,打破国外技术垄断并实现稳定供应,那么根据当前规划产能,国内可能会面临供过于求的局面,这可能导致产品价格下降和盈利空间缩小,进而影响一些企业继续推进POE新项目的决策。

2024年,预计将有第一批国产化POE产品进入市场,率先在市场上实现销售的企业将会是包括京博石化(贝欧亿)、万华化学、中石化及中石油在内的大型化工企业。国内目前绝大多数规划POE的厂家都配备有α-烯烃产能,可以实现和POE同时或者先后投产。

需求端

未来,预计POE下游消费增长最快的领域仍将是光伏胶膜,其次为汽车领域。预计到2028年,我国POE的消费量将达到195万吨,2023-2028年消费量增速约为18%。

随着光伏组件技术的不断进步,封装材料也在不断升级。虽然POE胶膜性能卓越,但目前成本相对较高,这使得EPE胶膜成为短期内的替代选择。然而,随着POE材料国产化,预计其价格将下降,进而加速对EVA胶膜的替代。在未来五年内,POE的需求量将以较高速度增长,预计到2028年,中国光伏行业对POE的需求量将达到约123万吨。

随着中国汽车产量的增长和新能源汽车对减轻车重的需求,预计对POE等轻量化新材料的需求将持续增长。例如,目前国内保险杠材料中POE的使用率仅为20%,远低于国外,显示出巨大的市场潜力。到2028年,预计中国汽车行业对POE的需求量将达到约33万吨。

化信观点

POE粒子市场具有巨大的发展潜力,但企业需密切关注技术创新、市场变化和行业趋势。需求方面,POE粒子因其卓越的物理性能和耐老化性,在光伏等领域需求强劲,预计需求将保持快速增长。供应方面,POE生产面临技术壁垒,如α-烯烃供应、催化剂研发和聚合工艺开发,这些技术主要被跨国公司控制。尽管国内有超过400万吨/年的规划产能,但技术突破和工业化生产是实现自给的关键。

展望未来,如国内企业在POE粒子生产技术上取得突破,并且能够稳定供应市场,将有助于减少对外依赖,提升国内自给率。然而,随着规划产能的逐步释放,如果市场需求增长跟不上产能扩张的速度,国内POE粒子市场可能会面临产能过剩的风险。

《2024 中国化工行业发展报告》

现已发布,欢迎咨询 !

关注我们,了解更多行业观点