“

背景简述

近几年,国家大力推进新能源汽车的同时直接促进了锂离子动力电池行业的发展,但锂离子电池不可永久使用,在汽车上使用的动力电池寿命约为 5 年,这意味着在 2025 年前后将会出现动力电池退役潮。

根据《新能源汽车产业发展规划( 2021-2035 年)》以及《2030 年前碳达峰行动方案》,到 2025 年和 2030 年,新能源汽车新车销售量需达到汽车新车销售总量的 20% 和 40% 左右。根据中国汽车工业协会预测数据,2025 年中国汽车销量将会达到 3000 万辆,以 3% 的年复合增速计算,2030 年中国汽车销量将达 3500 万辆。

若新能源汽车规划目标达成,2025 年和 2030 年对应的新能源汽车销量将达 600 万辆和 1400 万辆。按照乘用车和商用车上配备的电池平均重量分别为 400 千克/辆和 1300 千克/辆计算,预计至 2025 年和 2030 年退役电池规模分别将达 90 万吨和 131 万吨。

根据中国化信·咨询初步估算,2025 年锂电回收行业市场规模将超 300 亿元,而 2030 年将超千亿元,可见锂电回收行业潜力巨大,是一个有“钱”途的行业。

锂电回收市场概况

电池种类方面,目前市场上的装机电池以磷酸铁锂和三元电池为主,2020 年磷酸铁锂市占率约 36% ,但预计 2030 年该占比将提升至 60% ,主要原因如下:

1

安全问题

三元电池的化学成分使其容易自燃,存在安全隐患,导致目前的客车几乎全部使用磷酸铁锂电池。

2

成本优势

与三元电池相比,磷酸铁锂电池的成本更低,因此配备磷酸铁锂的车辆价格更亲民。

3

梯级利用

磷酸铁锂电池退役后可以继续梯级利用,更符合国家的可持续发展战略。而三元电池由于易燃、贵金属含量较高等原因并不适合进行梯级利用。

4

电池补贴

国家对于高能量密度电池补贴的退坡使车企不再一味追求高能量密度,对三元电池造成一定打击。

5

技术创新

比亚迪近年来通过不断的技术创新提高了磷酸铁锂电池的能量密度,也进一步提升了磷酸铁锂电池的市场份额。

虽然三元电池装机比例有下降的趋势,但由于三元电池不适合梯级利用,更适合回收再生,而磷酸铁锂因可进行梯级利用,回收期有着较大的滞后性,导致近十年锂电回收的主要种类仍为三元电池。

锂电回收后,最终产出物并不是金属,而是附加值更高的碳酸锂或三元前驱体,所以真正的锂电回收市场规模要比按金属价值计算高得多,预计至 2025 年和 2030 年中国锂电回收市场规模分别将达 300 亿元和 1000 亿元人民币。

锂电回收产业链

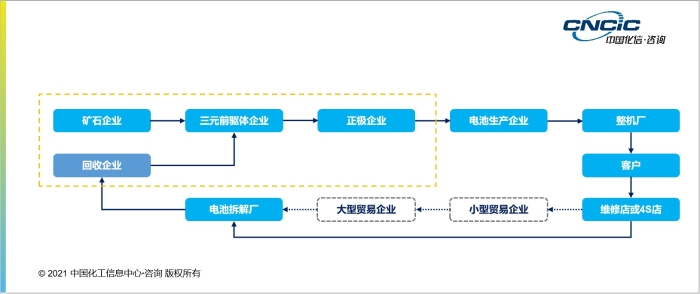

目前全国从事电池回收的企业约有千家,其中再生利用企业约百家,以三元电池为例,目前三元电池回收的主要路线为矿石企业→三元前驱体企业→正极企业→电池生产企业→整机厂→客户→维修店或 4S 店→小型贸易企业→大型贸易企业→电池拆解厂→回收企业。

目前来看,回收企业很多亦是矿石企业,本身具有较为雄厚的资本,随着一步步的投资或合资扩张,有些企业甚至已延伸到正极业务。以格林美为例,目前在产业链中担任的角色为矿石企业、三元前驱体企业、正极企业、电池拆解厂和回收企业五种角色。

由于行业吸引力较高,回收行业中小型企业众多,目前竞争较为激烈,但从国家政策上看,目前倾向于生产责任延伸制度和提升产业整合度,所以在政策推动下,待行业逐步规划成熟后,预计未来中型企业会逐渐增多,行业集中度进一步提升。

化信观点

我国一直支持动力电池回收产业,主要政策导向为落实生产者责任延伸制度,鼓励新能源汽车生产企业、动力蓄电池生产企业与动力电池回收企业合作,且遵循先梯级利用后再生利用的原则。

早在 2018 年,工信部便在《新能源汽车动力蓄电池回收利用试点实施方案》中提出充分落实生产者责任延伸制度,由汽车生产企业、电池生产企业、报废汽车回收拆解企业与综合利用企业等通过多种形式,合作共建、共用废旧动力蓄电池回收渠道。2019-2021 年,每年均提出支持动力电池回收产业发展的政策,并相继发布了三批《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单。

地方政策方面,由于锂电回收主要依靠湿法冶金技术,所以很多环保压力较大的省市,如京津冀等地区,对锂电回收再生利用项目有着很严格的标准和要求,往往新建项目难以获批,但对梯级利用一般持鼓励态度。

整体来看,锂电回收行业发展前景广阔,在国家大力发展动力电池汽车的背景下,未来将有百万吨的电池面临退役处理问题,锂电回收行业市场规模或超千亿,成为风口行业之一。

工艺方面,虽然现在使用的基本都是传统的湿法冶金工艺,但其实仍存在环保压力,导致很多地区无法落地回收再生项目。不过随着行业的成熟和规范,未来有望出现更为环保的技术工艺,头部企业需对自身工艺进行升级完善。同时也不否认未来会有新企业将新技术带入到行业之中,甚至对行业格局产生影响。