“

背景简述

二氧化碳排放问题从 1988 年联合国成立政府间气候变化专门委员会开始,日益受到全世界的关注;在不断努力下,经过京都气候大会及《京都议定书》、巴黎气候大会及《巴黎协定》等一步步的推进,实现“碳达峰和碳中和”这一目标已经成为全人类的共识。

中国早在 20 世纪 90 年代就开始参与到《联合国气候变化框架公约》的相关工作中并承担了相应的减排义务;2014 年中美签署《中美气候变化联合声明》,中国提出明确的定量减排目标;2020 年 9 月,国家主席习近平在第七十五届联合国大会上提出了“中国将采取更加有力的政策和措施,二氧化碳排放力争于 2030 年前达到峰值,努力争取 2060 年前实现碳中和”,正式将“双碳”战略上升到国家级战略。

为实现“碳达峰”“碳中和”目标,2020 年开始国家陆续出台了一系列政策文件。2021 年 10 月,国务院印发了《2030 年前碳达峰行动方案的通知》,明确提出“加大绿色技术合作力度,推动开展可再生能源、储能、氢能、二氧化碳捕集利用与封存等领域科研合作和技术交流,积极参与国际热核聚变实验堆计划等国际大科学工程。深化绿色金融国际合作,积极参与碳定价机制和绿色金融标准体系国际宏观协调,与有关各方共同推动绿色低碳转型。”明确从政策端推动二氧化碳的捕集利用与封存(CCUS)的发展,但进一步的细化政策目前还未披露,还在不断的制定和完善中。

全球 CCUS 市场初具规模

各类 CCUS 装置数量快速增长

CCUS 技术是指将二氧化碳 (CO₂) 从工业过程、能源利用或大气中分离出来,直接加以利用或输送到一个封存地点,以实现长期与大气隔绝的过程。由于其可以把排放出来的 CO₂ 进行捕集、利用和封存,CCUS 技术将成为“碳中和”阶段代表性的“负碳技术”。

从全球范围看,目前已经有大量的 CCUS 装置被投入实际应用,根据不完全统计,2021 年全球各类CCUS 装置的二氧化碳利用能力总计达 43.7 MtCO₂/年,主要的利用方式包括油田采收及封存、肥料、化工、合成燃料、发电、钢铁及氢能等众多的行业。

油田采收及封存是目前最主要的二氧化碳利用方式。油田采收类的设施最早在 1970-1980 年代就开始运营,运营模式为天然气加工厂将分离出的 CO₂ 提供给当地石油生产商,石油生产商将 CO₂ 作为驱油剂进行强化采油,以提高石油采收率。强化采油技术主要是将 CO₂ 注入油层中以提高油田采收率的技术,理想状态下,每吨液态 CO₂ 的驱油剂可以驱出 3 吨原油,具有良好的驱油效果。利用二氧化碳强化采油技术可将油井的石油采出率提升 7%-15%。

二氧化碳封存方面,1996 年挪威 Sleipner 海上天然气设施启用了全球第一个具有专用二氧化碳储存和监测功能的大型二氧化碳捕获和注入项目;该项目目前已累计在位于约 1 公里的深岩层中储存了超过 20Mt 二氧化碳。

近年来,在全球持续关注的背景下,各类 CCUS 装置数量快速增长。根据国际能源署(International Energy Agency)统计,全球处于开发初期、在建及开发中和运行中的 CCUS 项目总量从 2019 年的 59 个增长至 2021 年的 195 个,年均复合增长率达 80% 以上。

2021 年在运行中的 CCUS 项目仅占所有项目的 14%,其余均为在开发中和在建的项目。分地区来看,新建项目主要集中在美国和欧洲,美国约有 68% 的 CCUS 项目处于开发及建设过程中,欧洲也有 60% 的项目处于该阶段,而其他区域处于开发期的项目数量和比例都较少。

欧美大型化工企业在 CCUS 相关的技术合作模式方面也做出了大量探索和尝试。2021 年巴斯夫和林德集团宣布,合作在美国伊利诺伊州的 CWLP 发电厂建造并测试一个每天捕集 200 吨二氧化碳的项目,利用巴斯夫的先进含水胺溶剂和过程技术和林德公司的新型碳捕集流程和工程创新共同推动项目的落地。同年在欧洲,巴斯夫与法国液化空气集团宣布,合作在德国安特卫普港口和巴斯夫安特卫普一体化基地联合开发全球最大的碳捕集项目,计划 2025 年开始运营,预计在项目运营的前十年里便能够减少 1420 万吨二氧化碳排放。

中国 CCUS 市场处于起步阶段

多项政策出台推动行业发展

实现碳达峰碳中和目标,是中央作出的重大战略决策,2020 年以来我国相关文件不断出台。如《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《 2030 年前碳达峰行动方案》,从政策体系层面初步完成了顶层设计。同时,也从多个角度对推动 CCUS 行业发展进行了布局。

2021 年 2 月,国务院《关于加快建立健全绿色低碳循环发展经济体系的指导意见》中提出,鼓励企业“开展二氧化碳捕集、利用和封存试验示范”。

2021 年 10 月,《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》中提出“推进零碳工业流程再造、生物能源(二氧化碳的多样化利用)等低碳前沿技术攻关;培育一批节能降碳和新能源技术产品研发国家重点实验室、国家技术创新中心、重大科技创新平台”;同月,在国务院《关于印发 2030 年前碳达峰行动方案的通知》中明确“推广先进适用技术,深挖节能降碳潜力,鼓励钢化联产,探索开展氢冶金、二氧化碳捕集利用一体化等试点示范,推动低品位余热供暖发展”。

2021 年 11 月,国家发展改革委等部门《“十四五”全国清洁生产推行方案》中进一步明确提出了“实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程”。从政策推出的过程可以发现,国家正在努力推动 CCUS 相关政策的不断细化落地。

进入 2022 年 1 月,国家发展改革委和国家能源局发布了关于完善能源绿色低碳转型体制机制和政策措施的意见,进一步明确提出要加强二氧化碳捕集利用与封存技术推广示范,扩大二氧化碳驱油技术应用,探索利用油气开采形成地下空间封存二氧化碳。

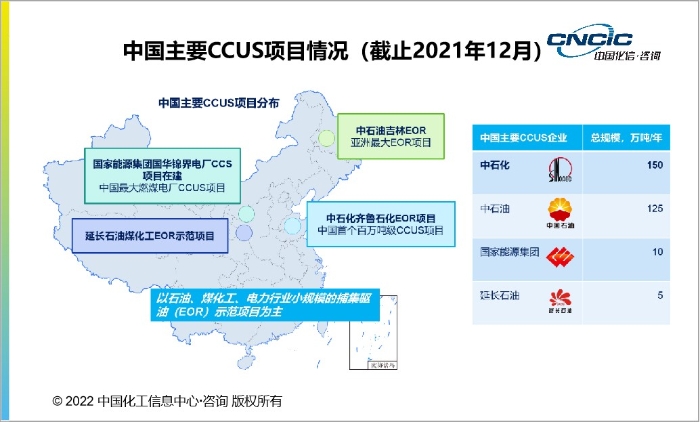

在政策的支持和鼓励下,中国国内以各大央企为引领,各个行业的企业纷纷开始进行 CCUS 布局,但目前进入运行状态的项目仍以强化采油项目为主;其中,中国石油吉林石化公司的强化采油项目是在运行的亚洲最大强化采油项目;中国石化齐鲁石化的强化采油 (EOR) 项目是中国首个百万吨级 CCUS 项目;在建的国家能源集团国华锦界电厂 CCS 项目是中国最大燃煤电厂 CCUS 项目。相信未来将陆续出台政策支持 CCUS 从强化采油进一步扩大到化学利用等技术。

2022 年 6 月 28 日,中海油宣布与广东省发展改革委、壳牌(中国)和美孚(中国)签署大亚湾区二氧化碳捕集、利用及封存(CCUS)集群研究项目谅解备忘录;标志着我国首个海上规模化 CCUS 集群研究项目启动。这也是齐鲁石化-胜利油田 CCUS 项目后,国内披露的更大规模的 CCUS 项目。

化信观点

1

中国 CCUS 市场空间巨大

根据世界银行的中国碳排放量预测,中国的碳排放峰值约 105-108 亿吨/年 CO₂ ,其中约 30% 左右的碳排放无法通过清洁能源替代、节能减排等方式减少。中国为了实现“碳中和”的目标,必须依靠 CCUS 技术来实现碳减排。预计到 2060 年,中国将至少有 25% 的碳排放量需要依靠 CCUS 技术来实现利用和封存。

2

中国 CCUS 市场盈利模式待改进

目前中国已有的 CCUS 项目以央企为主,多以承担社会责任的方式推进,经济性方面考虑较少。但未来进一步全社会推广,形成可持续的发展,需要在盈利模式方面实现突破。

3

政策需进一步细化

目前 CCUS 相关政策仍以宏观的顶层设计为主,具体细化的、可落地的政策法规仍较少,未来 CCUS 政策体系或将进一步完善,从而在制度上保证从业者的利益。