“

背景简述

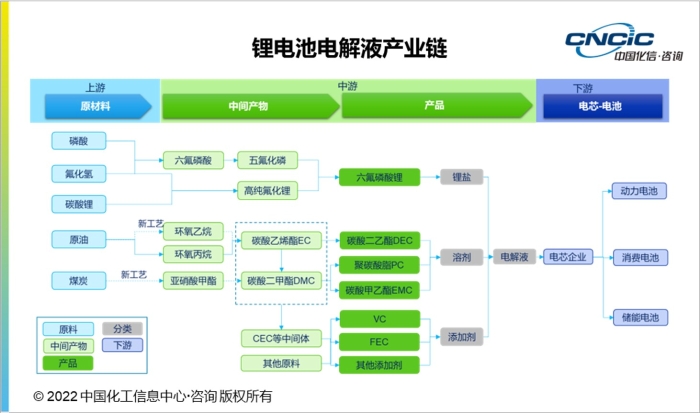

电解液作为锂离子的载体,需具有极大的离子导电率和极小的电子导电率,是锂电池获得高电压、高比能等优点的保证。

锂离子电池电解液主要由溶剂、电解质和添加剂组成,添加量分别为 80%,12% 和 5%。

溶剂以碳酸乙烯酯 EC、碳酸丙烯酯 PC 为主。溶质是电解液最核心的组成部分,主要作用是保证电池充放电过程中有充足的锂离子实现充放电循环,六氟磷酸锂是目前最主流的产品;其他选择还包括双氟磺酰亚胺锂(LiFSI)、四氟硼酸锂等。添加剂则分别包括成膜添加剂、阻燃添加剂、高低温添加剂、过充保护添加剂等,用于调节电解液的各种性能。

以上产品经过配置和罐装等工艺后,组成电解液整体解决方案用于下游电芯的生产。

电解液溶剂

成本竞争激烈化工企业渗透较多

中国是全球电解液溶剂的主要生产地区,海科新源和石大胜华是全球电解液溶剂排名前二的供应商。其中海科新源市场份额占比 30%,石大胜华占比 28%,呈双寡头竞争格局。

电解液采用“混合溶剂体系”,95% 是“碳酸酯类溶剂”,按结构分为环状碳酸酯和链状碳酸酯,包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)、碳酸乙烯酯(EC)、碳酸丙烯酯(PC)。

从生产工艺上看,目前 5 大类电解液可分为环氧乙烷(EO)和环氧丙烷(PO)两大类生产工艺。主流厂家石大胜华、海科新源均采用 PO 法。EO 法虽然具有成本优势,但对产线联动和生产质量要求较高,具有一定技术壁垒,现阶段企业产率仍然不高,主要厂家有奥克股份和新宙邦(EO 法)。

国内电解液溶剂现有厂家多有着较强的石化化工背景。石大胜华前身是中国石油大学的校办企业;海科新源脱胎于石油炼制企业山东海科;奥克股份本身是环氧乙烷巨头;新宙邦是电解液龙头企业,但其前身也是深圳宙邦化工。但由于技术壁垒较低,上游原料较为充裕,且属于碳产业链,目前国内化工企业也在不断抢占市场份额。卫星化学将通过 EO 制 DMC 路线进入电解液行业的竞争。而煤化工企业华鲁恒升也宣布通过煤制乙二醇联产 DMC 的方式进入电解液市场,将进一步加剧竞争格局。

电解液溶质

六氟磷酸锂主导

强者恒强局面已基本形成

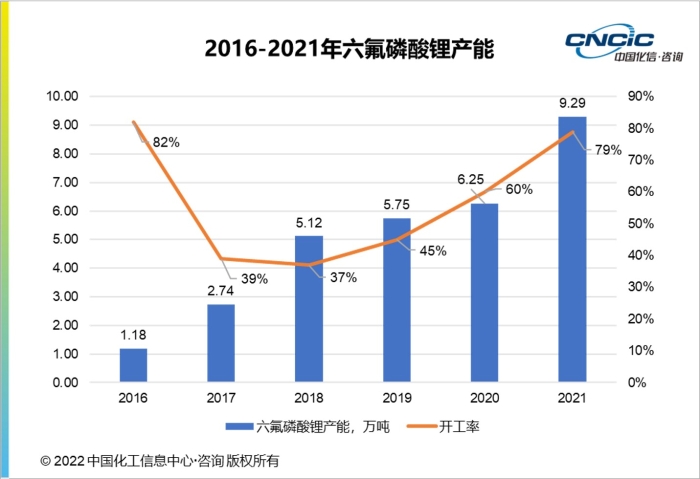

过去 5 年,在锂离子电池行业快速发展的带动下,国内六氟磷酸锂产能整体快速增长,年均增长率达 50.9%。截至 2021 年,国内六氟磷酸锂生产企业共 16 家,产能合计 9.29 万吨/年。国内六氟磷酸锂行业平均开工率约 79%,由于年内新增产能释放有限,市场供应仍趋于紧张。

2021 年下半年以来,在整体需求向好的背景下,龙头厂商加大了产能扩张力度。据不完全统计,目前共 21 家企业有六氟磷酸锂项目的拟在建计划,涉及产能高达 55 万吨/年。未来 5 年国内产能将迎来爆发式增长,我国六氟磷酸锂供应将逐渐供大于求,市场竞争激烈。

国内六氟磷酸锂行业集中度很高,2021 年 CR5 高达 74%,其中前两大企业天赐材料和多氟多的产能合计占到 51%。目前,天赐材料和多氟多均计划扩建超过 10 万吨/年的产能,未来行业集中度仍有进一步提升的趋势。

六氟磷酸锂行业的高集中度主要有三方面原因。一是六氟磷酸锂装置投资较大,行业龙头企业普遍为上市公司,筹资能力远超中小型企业,且经过两轮供应不足、价格暴涨和大幅扩产周期后,强者恒强的局面已基本形成。二是龙头企业生产技术领先、规模效应强,且具备更完善的产业链。最后,六氟磷酸锂行业的一大特点在于供需双方大多签订长期协议,以合约形式达成的六氟磷酸锂交易量占总量的 70% 以上,这对中小型企业的生存带来较大压力。

电解液添加剂

规模虽小,却是电解液企业必争之地

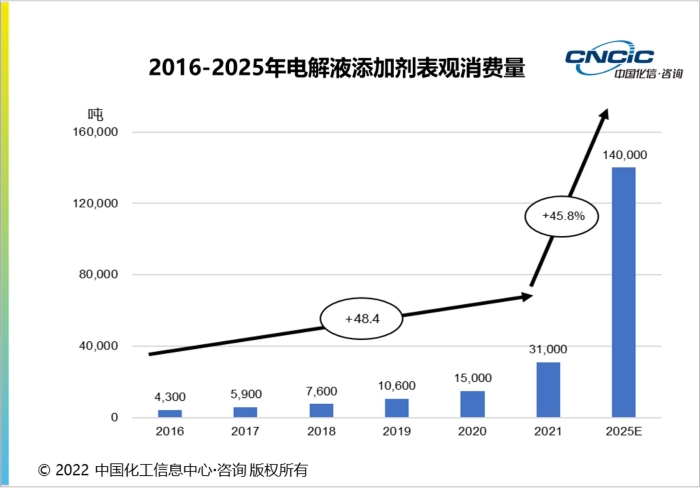

成膜添加剂是目前应用最广、用量最大的添加剂细分种类,在电解液中的添加比例通常在 1%-3% 之间。其中主要包括碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、碳酸亚乙烯亚乙酯(VEC),1,3-丙磺酸内酯(1,3-PS)等。其中 VC 约占总量的 42%,FEC 约占 22%,1,3-PS 约占 18%,VEC 约占 8%。

2021 年,在锂离子电池需求量同比大幅增长的带动下,电解液添加剂,尤其是 VC 和 FEC 两个消费量最大的产品出现了供应不足的情况。下半年,多家生产企业的扩产项目陆续投产,供应不足的局面有所缓解,但仍较为紧张。粗略估计,2021 年国内电解液添加剂表观消费量在 32,000 吨左右,预计到 2025 年,电解液添加剂消费量将达到 140,000 吨,年均增长 45.8%。

国内电解液添加剂行业集中度较高,2020 年 CR6 为 59%。2021 年,随着青木高新大幅扩产和六氟磷酸锂龙头永太科技的新建产能投产,国内电解液添加剂行业集中度进一步提高,估计 CR6 将达 65%-70%。

添加剂是电解液企业的核心技术所在。不同于有机溶剂和电解质锂盐,添加剂的成分很难分析出来。全球锂电池巨头如松下、索尼、三星、LG 化学等公司都有独特的添加剂技术,对电解液进行加工或改性。由于锂离子电池行业将持续快速增长,过去用量很小的添加剂产品也愈发受到产业链企业的重视。

化信观点

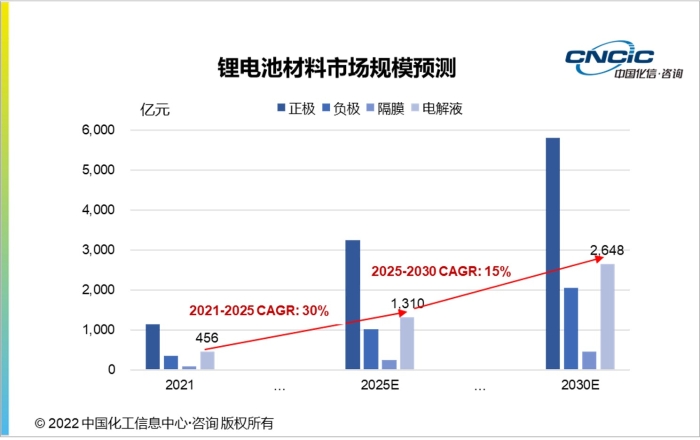

2021 年,我国电解液市场规模已达到 456 亿元,预计未来电解液市场仍将以每年 30% 的速度高速增长,到 2025 年,市场规模有望突破 1300 亿元。

在提前进入完全成本竞争的电解液溶剂领域,化工企业成本优势明显。主要体现在其路线优势、一体化优势和规模化生产能力优势碾压锂电材料企业。

电解液溶质方面,六氟磷酸锂存在热稳定性较差、易水解等问题,容易造成电池容量快速衰减,易吸潮分解释放出有害气体氟化氢等。在动力电池高能量密度、高安全性的需求下,可拓宽电池的使用温度、提升循环寿命和安全性的新型锂盐是未来的发展方向。

对比来看,双氟磺酰亚胺锂(LiFSI)在多个方面的性能优于六氟磷酸锂,但目前仍存在两个制约其应用的关键因素,一是价格高昂(成本达六氟磷酸锂的2至3倍),二是在高浓度情况下会对正极集流体铝箔造成严重的腐蚀。

因此,预计未来短期内 LiFSI 难以大规模替代六氟磷酸锂的使用,仍将主要用作添加剂,而在部分高端应用中有望部分部分替代(混合使用)或替代六氟磷酸锂。2025 年,LiFSI 对六氟磷酸锂的替代率保守估计在 10% 左右。

电解液添加剂也将成为未来企业布局的重要赛道,添加剂与电解液企业进一步绑定。截至目前,几乎全部添加剂头部企业(尤其是 VC 和 FEC 企业)均由下游电解液企业控股或持股。如新宙邦、石大胜华等也已开始布局新型电解液添加剂项目。