“

背景简述

超高分子量聚乙烯(UHMWPE)是一种线性结构,具有综合性能优异的热塑性工程塑料,普通聚乙烯的分子量一般在 4-12 万,而超高分子量聚乙烯可达到 150-600 万。

目前,我国超高分子量聚乙烯(UHMWPE)产能已占到全球总产能的 40%,且主流生产工艺:齐格勒高效催化的低压淤浆法,已实现国产化。

但在实际应用过程中仍存在催化活性不高等问题,产品在分子量、粘度等性能指标上与国际先进水平有一定差距。因此国产超高分子量聚乙烯产品多为中低端产品,高端纤维和薄膜级产品的出货龙头仍是塞拉尼斯等跨国企业。

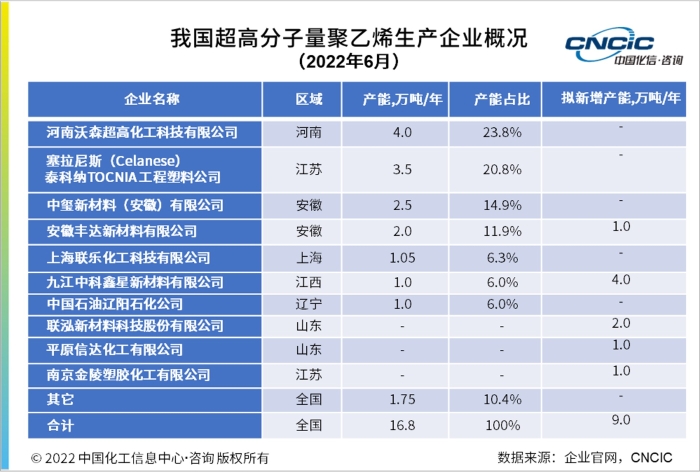

我国超高分子量聚乙烯产能扩张

受消费需求影响,自给率逐年走低

目前全球超高分子量聚乙烯主要产能集中在美国塞拉尼斯、美国蒙特尔、荷兰 DSM 及日本三井化学等公司。国内超高分子量聚乙烯代表企业有河南沃森、九江中科和上海联乐等。

随着下游新能源汽车、医疗、军工等行业的快速发展,我国超高分子量聚乙烯消费自 2016 年以来一直保持高速增长,2016-2021 年 CAGR 达 23.3%。且近几年我国超高分子量聚乙烯进入产能大幅扩张期,产量已从 2016 年的 4.8 万吨增长至 2021 年的 10.3 万吨。

但目前增速仍无法满足下游市场的消费需求,因而我国超高分子量聚乙烯自给率逐年走低。

超高分子量聚乙烯消费需求提速

将形成纤维+电池隔膜主导的市场结构

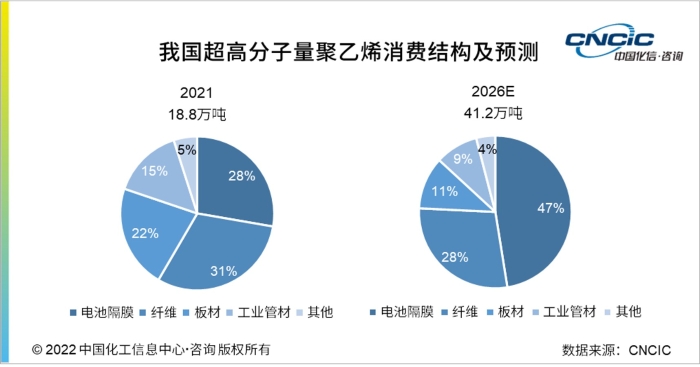

2021 年我国超高分子量聚乙烯总消费量为 18.8 万吨,同比增长 19%,主要增长来源为纤维和电池隔膜产品。

超高分子量聚乙烯纤维是 2021 年最大的下游应用领域,占比 31%;电池隔膜、板材和工业管材分别占比 28%、22% 和 15%。

同年,我国电池隔膜出货量同比增长超 110%,且未来五年,预计储能电池与动力电池仍将保持迅猛增势,进一步推动电池隔膜成为超高分子量聚乙烯最重要的增长领域。

预计到 2026 年,超高分子量聚乙烯树脂总消费量将达 41.2 万吨,CAGR 为 17%,其中纤维和电池隔膜总消费量占比将达四分之三。

1

超高分子量聚乙烯纤维:

超高分子量聚乙烯纤维是继碳纤维、芳纶纤维之后的第三代高性能纤维。与普通的聚乙烯纤维相比,具有强度高、韧性好,以及优良的抗冲击性和抗切割性、高耐磨性、耐化学腐蚀性等特性,被广泛应用于军事装备、海洋产业、安全防护、体育器材等领域。

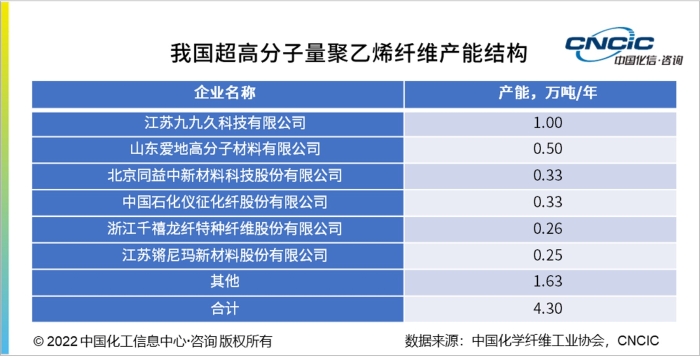

超高分子量聚乙烯纤维的广泛应用推动了其产能的快速增长,2021 年我国超高分子量聚乙烯纤维总产能约 4.3 万吨/年,主要集中在江苏九九久、山东爱地、北京同益中和仪征化纤等企业。

超高分子量聚乙烯纤维主要有干法和湿法两种工艺。目前国内已有多家企业实现了批量生产,且主要指标和功能均已达到国际领先品牌的同等水平。

但目前仍存在高端产能紧缺的情况,未来将在医用缝合线、雷达天线罩等高端应用领域进一步发力。预计到 2026 年我国超高分子量聚乙烯纤维市场规模将达 12 万吨。

2

超高分子量聚乙烯隔膜:

超高分子量聚乙烯隔膜具有很强的抗外力穿刺能力和耐热性能,可有效延长电池使用寿命,提高电池安全性。新能源汽车中的三元电池几乎都采用了湿法工艺的超高分子量聚乙烯隔膜。这种隔膜厚度更薄、均一性更好、孔径大小更易控制,更受市场青睐。

2021 年中国动力电池和储能行业都迎来了爆发式增长,且湿法隔膜占比从 71% 提高到 74%。未来五年,超高分子量聚乙烯隔膜将继续保持快速增长,到 2030 年将有一半以上的超高分子量聚乙烯树脂用于生产电池隔膜。

目前,国内领先的电池隔膜生产企业有星源材质、沧州明珠、璞泰来、恩捷股份、中材科技等,其中大多数企业都布局了湿法隔膜产线。

同时,隔膜行业的快速发展也掀起了多轮企业整合,2021 年中国电池隔膜市场份额 CR3 和 CR5 分别为 63.1% 和 76.4%。整体来看隔膜行业头部企业在技术、融资等方面均有较大优势,未来市场集中度将会继续提高。

3

其他超高分子量聚乙烯产品:

超高分子量聚乙烯板材具有突出的抗冲击性、耐应力开裂性、耐高温蠕变性及低摩擦系数、自润滑性等性能,主要用于饮料食品机械、造纸机械、纺织机械、医疗器械等领域。

目前全球超高分子量聚乙烯板材产能约 8 万吨/年。2021 年我国超高分子量聚乙烯板材出货量约 4 万吨,预计 2026 年将达 4.7 万吨。欧洲是超高分子量聚乙烯板的主要市场,约占 30%,其次是中国,约占 25%。

与板材类似,得益于优异的耐磨性、耐冲击性、化学稳定性等特性,超高分子量聚乙烯管材被广泛应用在冶金、煤炭、化工、电力和海洋工程等行业。预计未来五年,我国超高分子量聚乙烯管材将保持 5%-6% 的年均增速,并在上述应用领域中替代部分金属和 PVC 管道市场。

化信观点

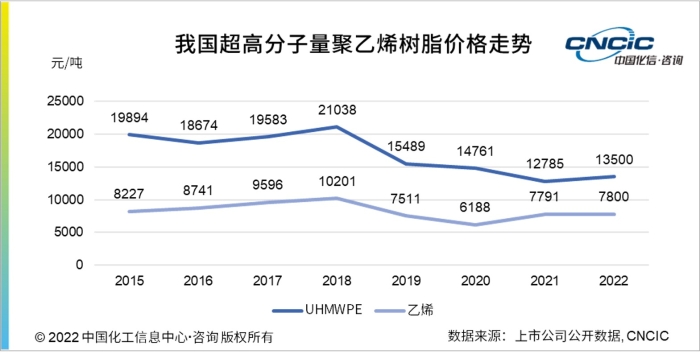

我国超高分子量聚乙烯树脂价格波动趋势与原材料乙烯价格走向基本类似。

2018 年之前价格维持在约 2 万元/吨左右,2019 年后随着国内新建超高分子量聚乙烯产能的大量释放与乙烯价格的走低,超高分子量聚乙烯市场价下降至 1.5 万元/吨以下。2021 年,受我国超高分子量聚乙烯隔膜与纤维市场快速增长的影响,对超高分子量聚乙烯树脂原料的需求进一步提升。市场短期内呈供不应求状态,超高分子量聚乙烯价格走高。

相比其他聚乙烯产品,超高分子量聚乙烯可以保持较好的毛利水平,未来随着国内企业产能产量的不断提升,长期来看价格仍有一定下降空间。

根据下游市场预测,未来 5-10 年新能源汽车、储能电站、防弹设备等高端领域产品的快速增长将为超高分子量聚乙烯打开巨大的市场容量,超高分子量聚乙烯生产企业将迎来发展的黄金时期。

目前我国超高分子量聚乙烯板材、管材等中低端产品市场已基本可以实现国产化供应,但仍有相当高比例的高端产品需要进口。建议国内现有的超高分子量聚乙烯企业,可加快对超高分子量聚乙烯纤维专用料、超高分子量聚乙烯电池隔膜专用料的研发投入与产能配套。

目前,扬子石化、上海联乐化工等生产企业已开始转产电池隔膜料。预计未来将有更多企业抓住市场机会,提高高端产品的供应能力,减小对进口原料的依存度。