“

背景简述

目前新能源车用锂离子动力电池负极以石墨材料为主,但其实际比容量(单位质量或体积的放电量)360-365mAh/g,已接近理论最高值372mAh/g,无法满足电动汽车对长续航(大于600-700km)场景的要求。而硅基负极材料的最高理论比容量达4200mAh/g,未来或将成为备受关注的动力电池负极材料。

硅元素在地壳中储量丰富且易开采,能满足大规模应用的需求。同时,相比使用石墨负极材料的动力电池,硅基负极材料有以下三方面优势:

电池快充性能更好

硅基负极材料拥有比石墨负极材料更高的比容量和较低的电化学嵌锂电位,可以使充电速度更快。

电池续航能力更强

相较石墨负极材料,在同体积下硅基负极材料带电量更高,使得锂电池单位重量或体积可以释放出更多的电能。

电池安全性更好

硅基负极材料不存在析锂的风险,较石墨负极安全性更好,不易引起锂电池燃烧、爆炸。

目前,硅基材料作为动力电池负极,有以下三方面劣势:

充放电膨胀问题

在锂电池充放电过程中,硅材料的体积会发生高达 300% 的膨胀,高于石墨材料 12%-25% 的膨胀率。反复的大体积膨胀会造成硅基负极材料产生裂纹直至粉化,最终影响电池的循环寿命。

首次库伦效率低

在锂电池首次充放电过程中,硅基材料的首次不可逆锂损耗达 15%-35%,比石墨材料(6%-10%)高出很多。

生产成本和市场价格高

相较石墨,目前硅基负极材料技术壁垒高,仅少数企业掌握,且生产成本较高,产品尚未实现标准化,因此大规模生产和应用存在困难。目前硅基负极材料市场价在 20-30 万元/吨,相比人造石墨价格 5 万元/吨高出 4-6 倍。

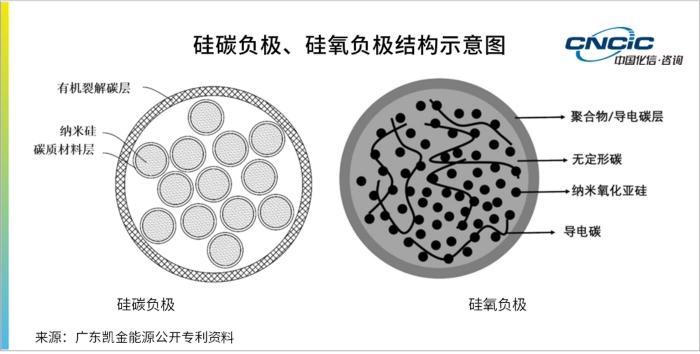

硅碳负极和硅氧负极

是目前硅基负极材料的主要工艺路线

针对硅基负极材料在性能方面的缺陷,目前业界提出了采用氧化硅、纳米化处理、多孔化、碳包覆处理、硅碳复合处理等方法来改善充放电时体积膨胀的问题;通过预嵌锂等方式改善首充效率低的问题。

硅碳负极是将纳米硅和石墨进行复合处理得到的负极材料。其中硅颗粒提供储锂容量,通过添加一定比例的石墨来缓冲充放电过程中硅材料的体积膨胀。

硅氧负极是将二氧化硅和纯硅作为原料制备氧化亚硅,再进行碳包覆得到的负极材料。硅氧既能发挥硅的高容量优势,又能够抑制硅的体积膨胀。同时通过氧化亚硅的改性处理提升了首充效率。

我国动力电池用硅基负极

处于起步发展阶段

国内应用于动力电池的硅基负极材料技术尚未成熟,仍需优化。在实际应用时,搭载硅基负极的动力电池在批量生产的过程中存在容量快速衰减、电池容易变形、循环次数达不到等问题,造成良品率低。

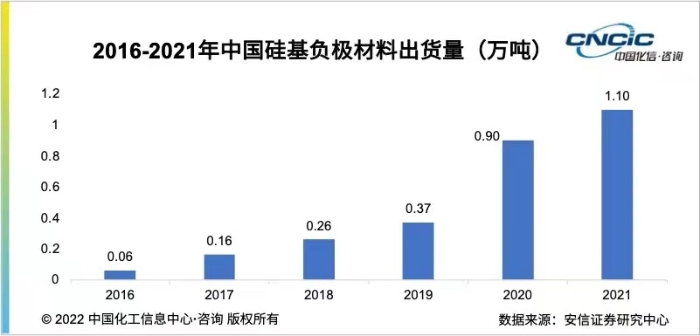

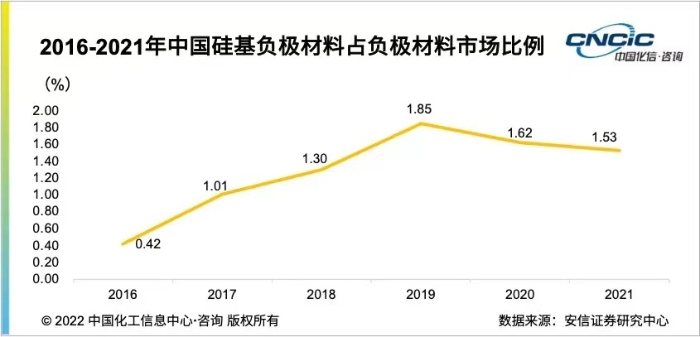

目前,技术不成熟和较高的市场价格导致硅基负极材料在我国整体负极材料市场的渗透率较低。2021 年我国硅基负极材料出货量约 1.1 万吨,在负极材料市场的渗透率仅 1.5% 左右。

根据公开资料显示,硅基负极材料现有出货量的 70% 以上,被用于国内外高端 3C 数码和高端电动工具。这类产品使用的电池在体积不变的情况下能够获得更大电量,且对电池寿命要求低于汽车用动力电池。硅基材料价格虽较高,但能满足该类产品的需求特点。

目前,已有部分企业对硅基负极材料进行布局。石墨负极生产厂家如:贝特瑞、杉杉科技、江西紫宸的硅基负极材料已经开始导入量产;翔丰华、中科星城和深圳斯诺进入工业化中试阶段。同时也有新进入硅基负极材料生产的企业,如:国轩高科、天目先导、壹金新能源、石大胜华、硅宝科技等。

化信观点

我国硅基负极材料发展前景可期,但在动力电池上的应用仍需要更多时间来发展商业化生产技术。

在消费者对电动汽车续航里程和充电速度不断提出更高要求的背景下,电动汽车生产商也在不断推出长续航(大于600-700km)和快充(350 KW以上功率,10-15分钟内将新能源汽车充电至80%)车型。硅基负极材料因更高的储能性能,更好的快充效果,以及更高的安全性,未来将会在动力电池上得到更多应用。

目前我国动力电池硅基负极材料存在生产技术不成熟,生产成本和市场价格较高等问题,规模化生产和应用需要进一步提高技术水平。

但随着业界在动力电池硅基负极材料商业化技术方面的成熟,生产成本有望降低,加之行业参与者增多带来的市场价格下降等因素,将为硅基负极材料在动力电池上的应用提供条件。