“

背景简述

COC/COP 是由烯烃与环烯烃共聚或环烯烃单聚而成的一类新型无定形热塑性工程塑料。具有高透明性、低双折射率、低吸湿性、低收缩率、低介电常数以及良好的耐热性、耐化学性、耐光性等一系列优异性能。被广泛应用在光学、包装和医疗等领域。

COC/COP 生产工艺复杂,环烯烃单体合成难度大,目前世界上只有少数几家企业的技术和生产工艺能实现大规模量产,如日本瑞翁公司、日本宝理塑料、日本合成橡胶以及日本三井化学等,国内尚无产业化技术。

根据聚合路线不同,COC/COP 有两个主要类别,分别是环烯烃共聚物(COC)和环烯烃聚合物(COP)。COC 由烯烃与环烯烃单体共聚而成,COP 则是由环烯烃单体单聚而成。COC/COP 的主要合成原料是乙烯和降冰片烯,其中降冰片烯通常由双环戊二烯(DCPD)或环戊二烯(CPD)与乙烯发生 Diels-Alder 反应制备而成。

COC/COP 的主要生产工艺分别是开环移位聚合(ROMP)和茂金属催化加成聚合(mCOC)。目前,日本瑞翁和日本合成橡胶都采用 ROMP 工艺,而日本宝理塑料和日本三井化学则采用 mCOC 工艺。

ROMP 生产工艺是由降冰片烯及其衍生物在配位催化体系或金属盐体系下通过开环移位聚合得到含有大量碳碳双键的聚合物,聚合物进行后续加氢反应出去碳碳双键后得到目标产品,该生产工艺较复杂、生产成本高,但产品光学性能优异。mCOC 生产工艺是由乙烯等α-烯烃与环烯烃在茂金属催化剂作用下发生共聚得到目标产品,该生产工艺较简单、生产成本低,但产物光学性能稍差。

全球COC/COP被少数日本企业垄断

国产化势在必行

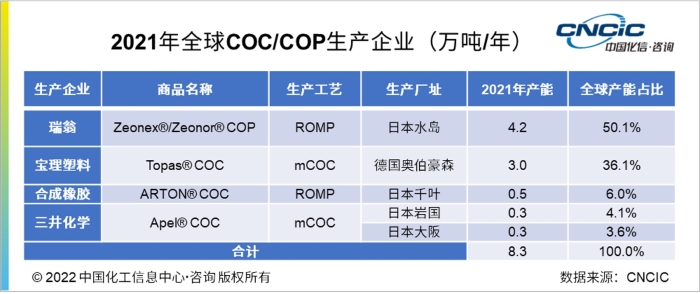

2021 年全球 COC/COP 产能约 8.3 万吨/年,生产企业共 4 家,分别是日本瑞翁、宝理塑料、合成橡胶和三井化学。其中产能最高的日本瑞翁在 2021 年扩产后产能增至 4.2 万吨/年,产能占比高达 50.1%。

中国 COC/COP 产业化进程尚处于起步阶段,国内暂时没有相关产品的生产,所有供应全部依赖进口,2021 年中国 COC/COP 进口量约 2.1 万吨。

目前国内仅无锡阿科力对外宣布,已完成环烯烃聚合物原料千吨级生产线以及环烯烃聚合物的实验室级别合成与验证,各项指标均达到预期。

中国COC/COP市场空间广阔

未来需求有望持续增长

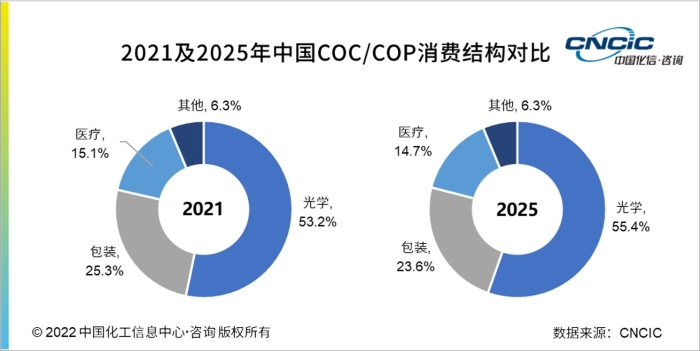

2021 年,中国 COC/COP 消费量约 2.1 万吨,是目前全球 COC/COP 主要消费市场。但是,由于产品的技术垄断性,目前中国市场的COC/COP产品全部来源于进口。从消费结构上来看,国内 COC/COP 主要应用于光学、包装和医疗等领域。

预计到 2025 年,中国 COC/COP 的消费量将提高到 2.9 万吨,2021-2025 年消费量年均复合增长率约 8.9%。光学、包装和医疗领域是主要消费增长点,其中光学领域的应用拓展是 COC/COP 消费增长的主要驱动力。

光学领域

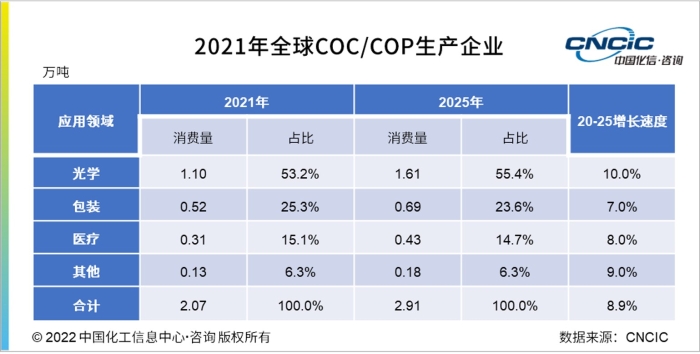

COC/COP具有热变形温度高、透明性高、双折射率低、介质损耗小等一系列优良特性,是制备各类光学元件的重要材料。主要用于智能手机镜头、安防镜头、车载镜头等,还可用于偏振片保护膜、显示屏薄膜、背投电视感光元器件以及投影仪感光元器件等。2021 年 COC/COP 在光学领域的消费量约 1.1 万吨,约占国内总消费量的 53.2%。

未来 5 年,受益于 5G 手机摄像头三摄、四摄的加速扩张以及汽车自动驾驶技术对镜头需求的逐步扩大,国内镜头透镜数量有望快速增长,进而带动 COC/COP 在光学领域消费量的快速增长。此外,在显示面板用膜领域,COP/COP 膜材料可部分取代三醋酸纤维薄膜(TAC膜),COP/COP 膜材料用量有望显著增长。

预计到 2025 年,光学领域的消费量将达 1.6 万吨,消费占比约 55.4%,2021-2025 年消费量年均复合增长率约为 10.0%。

包装领域

COC/COP具有高收缩性、低收缩力、低密度以及高气体阻隔性等特征,可增加食品和医疗包装模量、提高包装薄膜的气体阻隔性和耐穿刺性并降低薄膜耐撕强度。2021 年 COC/COP 在包装领域的消费量约 0.5 万吨,占国内总消费量的 25.3%。

COC/COP 同线性低密度聚乙烯(LLDPE)共混制备食品和医药包装,共混物可以使薄膜减薄后性能不变,降低包装成本;同时,COC/COP 的添加可增加 LLDPE 的模量,提高其密封强度、收缩性能、气体阻隔性以及易撕性。

COC/COP 和聚三氟氯乙烯(PCTFE)的复合膜还可用于制作药品的泡罩包装,其优异的水蒸气阻隔性和真空成型性,使得制备得到的药品泡罩包装具有更低的厚度和水蒸气透过率。

预计未来 5 年COC/COP 在食品和医疗包装领域的消费量还将持续较快增长,2025 年国内总消费量将达 0.7 万吨,占比约 23.6%,2021-2025 年消费量年均复合增长率约 7.0%。

医疗领域

COC/COP 具有优异的水蒸气阻隔性和生物相容性、耐热性和耐化学性,可延长药品保存时间;同时其密度比玻璃小得多,可进行蒸汽及伽玛射线的消毒,可作为优良的医学材料。特别适用于微量滴定板、预充注射器、血液储存器、试管、陪替氏培养皿、注射器和吸液管等医疗器械。2021 年 COC/COP 在医疗领域的消费量约 0.3 万吨,约占国内总消费量的 15.1%。

未来,随着注射医美大热,注射器市场规模将快速扩张,同时疫苗瓶等密封医疗容器也会对COC/COP 形成一定的需求。未来 5 年 COC/COP 在医疗领域的消费量将保持一定增速。预计到 2025 年,医疗领域的消费量将达 0.4 万吨,消费占比约 14.7%,2021-2025 年消费量年均复合增长率约为 8.0%。

其他

除上述领域外,COC/COP 还可用于电容器膜、过滤器膜以及移动设备天线等电子电器领域。2021 年,COC/COP 在其他领域的消费量约为 0.1 万吨,约占国内总消费量的 6.3%。

化信观点

长久以来,我国 COC/COP 市场被国外巨头公司垄断,这在很大程度上影响了我国相关产业的竞争力。然而从另一个角度来看,这也在一定程度上增加了中国未来 COC/COP 行业的发展空间。

伴随着智能手机、新型显示技术以及智能汽车的迅速发展,COC/COP 进入了高速发展阶段,同时,COC/COP 作为依赖进口的材料,国内终端厂商对相关材料的国产化和供应稳定性尤为关注。

近年来,随着我国不断加大高端聚烯烃产品的研发力度以及企业自主研发能力的提升,我国部分企业已具备 COC/COP 产业化潜力,例如无锡阿科力。

整体来看,COC/COP消费市场广阔,国产替代空间大,国内产业化临近,未来可期。