“

背景简述

2021 年中国位居世界汽车产量第一,比第二名美国高出约 1700 万辆。过去 10 年间,中国汽车产量占全球比例由 1/4 逐步提升到 1/3,预计未来将保持在 35% 左右。

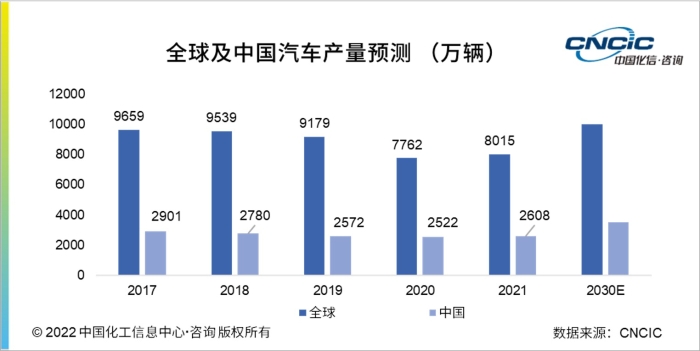

2021 年全球汽车产量 8015 万辆,同比增长3.1%。分区域来看,亚洲汽车产量为 4673 万辆,同比增长 5.5%;欧洲 1633 万辆,同比下降 3.6%;美洲 1615 万辆,同比增长2.9%;非洲 93 万辆,同比增长 16.4%。

亚洲,尤其是中国,是全球汽车制造业的中心。过去 10 年间,中国汽车产量占全球比例由 1/4 逐步提升到 1/3,预计未来将保持在 35% 左右。到 2030 年,中国汽车产量预计将达 3500 万辆。

我国新能源汽车渗透率快速扩大

实际增速或超行业预测

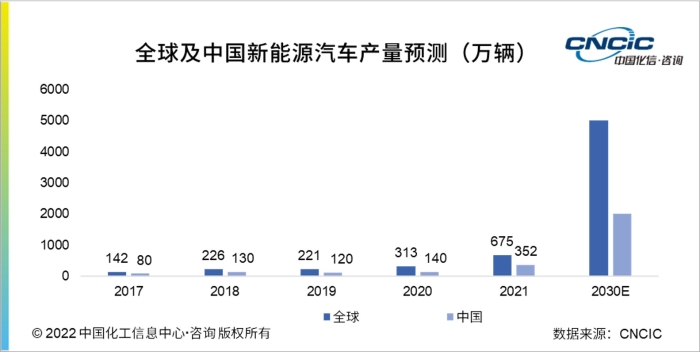

在去年全球汽车总产量(8015万辆)中,新能源汽车渗透率达到 8.4%(675万辆)。中国汽车产量 2608 万辆,其中新能源汽车产量 352 万辆,占全球52%,渗透率达到 13.5%。

根据中国汽车工业协会预测,2025 年中国新能源汽车的份额会达到汽车总销量的 20%-25%;2030 年该占比将提升至 40% 左右;2035 年,新能源汽车将成为中国汽车市场主流,占总销量的 50% 以上。

在碳达峰和碳中和目标的进一步推动下,未来我国新能源行业将进一步扩大市场,新能源汽车实际增速或将超过协会预测。预计到 2030 年我国新能源汽车产量有望达到 2000 万辆。

动力电池生产及实际安装稳步增长

磷酸铁锂电池重回市场主导地位

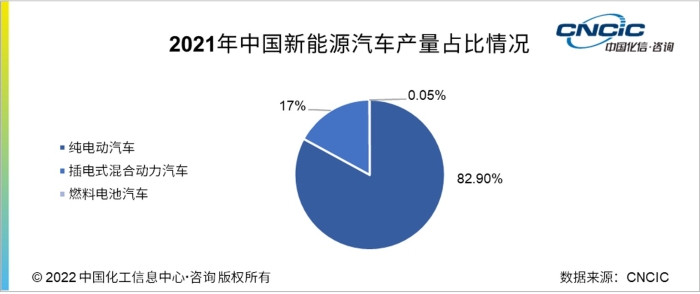

从细分能源类型来看,2021 年我国纯电动汽车产量达 291.4 万辆,占总新能源汽车产量的 82.9%;插电式混合动力汽车产量达 59.8 万辆,占总新能源汽车产量的 17%;燃料电池汽车产量达 1742 辆,占总新能源汽车产量不足 0.05%。

截至 2022 年 3 月,我国新能源汽车保有量已达 891.5 万辆,占汽车总量的 2.9%。其中纯电动汽车保有量 724.5 万辆,占新能源汽车总量的81%,呈高速增长态势。

2021 年我国动力电池累计产量为 220GWh,同比增长 163%;销量 186GWh,同比增长 182%;装车量 155GWh,同比增长 143%。

宁德时代、比亚迪、中创新航等品牌在全球范围内的影响力逐步扩大。其中宁德时代 2021 年动力电池装车量 80GWh,市场占比 52%;比亚迪装车量 25GWh,市场占比 16%;排名第三的则是中创新航(中航锂电),装车量 9GWh,市场占比 6%。

在新能源汽车行业快速发展的作用下,动力电池的生产和实际安装,预计在 2030 年之前都将保持两位数增长。

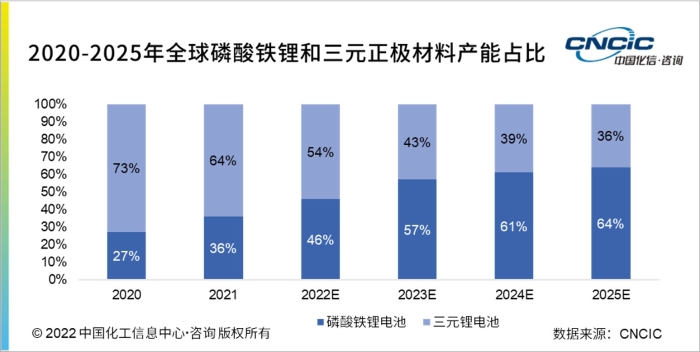

由于磷酸铁锂电池技术的成本效益和安全性能更具优势,或将重回新能源汽车电池市场主导地位。2021 年新能源汽车动力电池装机量 155GWh,同比增长 143%。其中磷酸铁锂电池装机量 79.8GWh,同比增长 228%,市场占比达 52%,同比扩大 15%;三元电池装机量 74.3GWh,同比增长 91%,市场占比 48%,同比下降 13%。

化信观点

对于目前磷酸铁锂电池市场份额不断上升,甚至出现大幅反超三元锂电池的情况,主要原因是成本优势。在原材料成本不断攀涨的这两年,这一点尤为重要。同时,磷酸铁锂电池正极材料的热稳定性也更高。

今年 4 月,宁德时代董事长曾毓群也曾表示:在动力电池市场,磷酸铁锂的市场占有率会将逐渐增加,三元电池占比将减少。但还是会有部分对续航里程有高需求的高端车型,选择使用能量密度更好的三元锂电池。

预计未来三元锂电池和磷酸铁锂电池将适用于不同的场景,呈三元材料电池与磷酸铁锂电池两条路线并列发展。智能化是未来电动汽车的发展方向,对电池能量密度的要求会越来越高,三元锂电池路线相对更合适。而相比之下,储能市场则对电池成本更为敏感,将会倾向于选择磷酸铁锂电池。

2021 下半年以来,锂、钴、镍等动力电池核心原材料价格涨势明显,加上全球动力电池供应链受俄乌冲突、疫情等不确定因素影响,短期内产业链的供需增速将有所差距,企业将更关注电池材料成本以及供应链安全等关乎未来竞争力的两大因素。

在此趋势下,磷酸铁锂电池的性价比优势将更具决定性,未来 2-3 年内或将成为主流。磷酸铁锂电池与三元电池全球装机量比例也将在 2024 年由 3:7 转变为 6:4。