“

背景简述

进入2022年以来,随着地域冲突,全球能源价格飙升、欧美通货膨胀恶化、各国货币贬值、全球主要经济体增长放缓,这些迹象都表明世界政治经济格局正在进入了一个新的动荡期。

根据国际货币基金组织 2022 年 10 月发布的《世界经济展望》报告预测:2022 年世界经济将比 2021 年增长 3.2%,2023 年,世界经济增长或将更加缓慢,为 2.7%,其中发达经济体增长 1.1%,新兴市场和发展中经济体增长 3.7%。

导致经济学家以及投资分析机构看衰 2022 以及 2023 年全球经济增长的主要因素包括世界各国为应对高通胀而采取的货币紧缩政策,地域冲突以及受疫情影响而遭到重创的全球供应链。

全球经济当前面临的主要不确定性

1

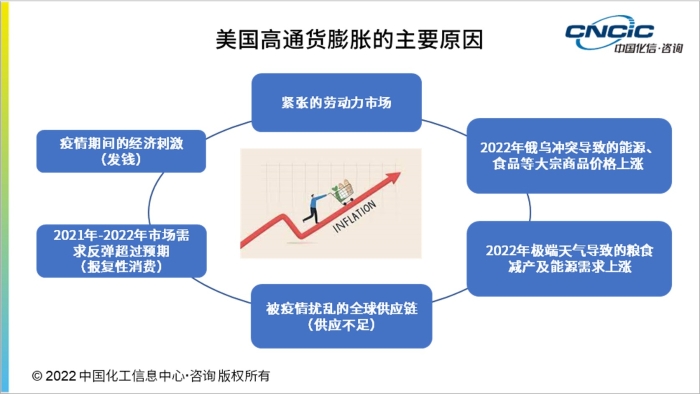

高通胀-美元加息-主要货币贬值

2022 年美国通货膨胀达到了大约 40 年来的最高水平之一,8 月和 9 月的物价比一年前分别高出 8.3% 和 8.2%。 欧元区 9 月通货膨胀率达 10%,而英国的年通货膨胀率为 9.9%。据估计,新兴市场和发展中经济体在 2022 年第二季度的通胀率为 10.1%,第三季度通胀率将达到 11.0% 的峰值。是自 1999 年以来的最高水平。

据 IMF 最新分析数据,全球总体消费者价格指数通胀预测将从 2021 年的 4.7% 上升至 2022 年的 8.8%,并在 2023 年和 2024 年分别下降至 6.5% 和 4.1%。发达经济体将比新兴市场和发展中间体更快走出通胀期。

到目前为止本轮通胀对亚洲新兴市场和发展中间体(包括中国)的影响相对其他地区较小,部分原因是中国经济活动放缓以及构成这些地区饮食所需的大部分食品价格上涨有限。

尽管近年全球贸易货币开始呈现多元化趋势,但美元作为全球贸易的主导货币仍占全球国际贸易支付的 40%,占全球储备货币的 59%。美国为应对本国通胀而采取的紧缩货币政策(持续加息)直接引发了全球很多经济体的通胀及货币贬值。截至 2022 年 9 月,美元兑欧元已经升值约 15%,兑人民币升值超过 10%,兑日元升值 25%,兑英镑升值 20%。

由于本轮美联储加息还没有达到预期的抑制通胀效果,因此不排除 2022 年底前美联储还会继续加息的可能。值得指出的是,本轮通胀和以往美国通胀最大的不同点是劳动力市场始终紧张,这也是导致美联储在 2022 年 3 月之前一再拖延加息决定的主要原因。

2

俄乌冲突-全球粮食危机和欧洲能源危机

俄乌冲突对世界经济的直接影响主要体现在全球粮食供应和欧洲能源供应方面。

俄罗斯、乌克兰是世界重要粮食供应国。2021年俄罗斯出口小麦 3290 万吨,占全球的最大比重 18%;乌克兰小麦出口 2000 万吨,占全球 10%。两国玉米出口合计占全球 19%,葵花籽油出口占全球 63%,菜籽油出口占全球 15%。

同时,俄罗斯还是世界化肥主要供应国,是世界最大的氮肥和尿素出口国、第二大钾肥出口国和第三大磷肥出口国。俄乌冲突前,俄罗斯年产钾肥 1350 万吨,占全球产量 20%;出口 1084 万吨,占全球贸易量的 19%。俄乌冲突以来,俄罗斯宣布禁止出口化肥。主要受影响地区包括拉丁美洲、东欧和中亚等部分国家。这些国家和地区受化肥供应短缺的影响,粮食和农作物或将减产,从而进一步威胁全球粮食供应安全。

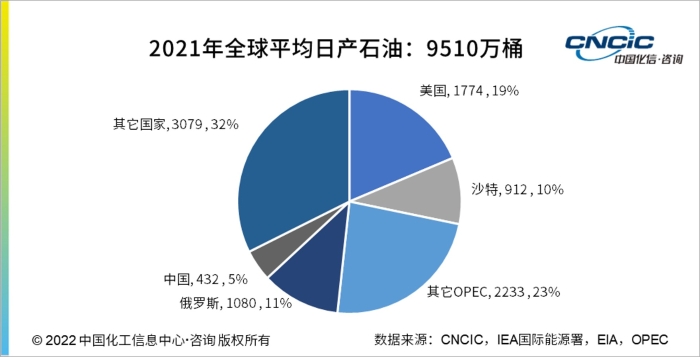

俄罗斯作为世界第三大石油和天然气生产国。俄乌冲突前,俄罗斯出口的石油占全球石油贸易量的 10%,出口天然气占全球贸易量的近 20%,主要出口市场为欧洲。

欧洲各国对俄罗斯原油以及天然气的依赖度不同,很多国家的依赖度超过 30%~40%。俄乌冲突爆发后,由于欧洲国家和俄罗斯关系进入紧张状态,导致俄罗斯供应欧洲的油气数量骤降、油气价格飙升,重创了欧洲的工业结构,尤其是化工业和其他高能耗行业,未来也必将改变欧洲的工业和经济结构。

因俄乌冲突引发的欧洲能源供应危机已严重影响欧洲经济发展,很多能源密集型企业不得不选择减产或者停产。雅苒和巴斯夫相继宣布大幅削减其多套合成氨装置的产量以及其他以天然气为原材料的产品产量。包括钢铁制造在内的很多高能耗企业也纷纷减产停产。

未来欧洲地区可以预见的工业及化工业主要变化包括:石化能源进口多元化,加大从中东、美国以及世界其他地区的进口,降低对俄罗斯进口的依赖度;进一步加速对清洁能源的投入,提高清洁能源在能源消费结构中的比例;能源密集型产业将大规模从欧洲迁出;以天然气为源头的基础化学品生产在全球市场失去竞争力。

由于欧洲化工业和中国化工业结构相似,中国化工企业中短期内将部分化工产品出口欧洲的机会增大,尤其是中下游精细化学品和高性能材料。

3

供应链中断-重建供应链-逆全球化

据世贸组织的全球贸易矩阵研究报告,1995 年,三大区域分别以日本、德国和美国为中心。2017 年,东亚/太平洋区域以中国为重心,欧洲中东亚区域中心仍是德国,但重要性降低。北美仍以美国为中心。但无论欧洲/中亚还是北美,对中国的贸易依赖程度都很高。

随着贸易保护主义抬头,新冠疫情爆发前已经出现了逆全球化的苗头。自 2019 年底起,随着 COVID-19 的爆发,历经几十年发展起来的全球化供应链遭到了重创。随着各主要经济体纷纷重塑本国产业链,以及紧张的地缘政治关系,未来全球经济大概率会在之前全球化的基础上形成以地理位置及政治联盟为基础的几个相对独立的经济循环体。

全球化工业现状

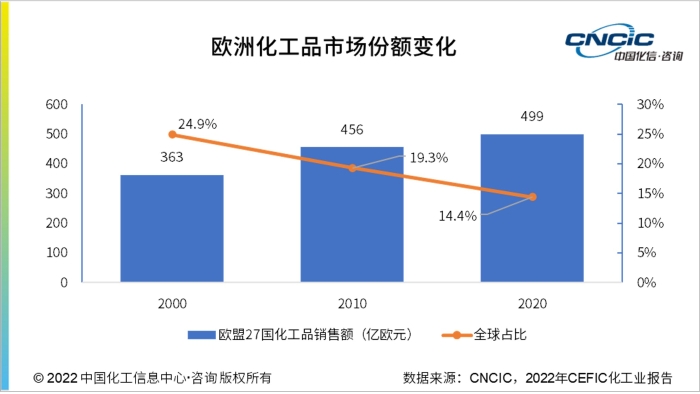

据 2022 年欧洲化学工业学会最新化工业报告数据显示,2020 年全球化学品总销售额达到 34710 亿欧元。中国是全球第一大化学品生产国,2020 年中国化学品销售额占全球化学品销售额的 45%。其次是欧盟和美国,分别占全球化学品总销售额的 14% 和 12%。

2021 年随着全球经济回暖,对化学品需求增长增强,全球化学品总产量增长 5.8%,产值增长 12%, 产能利用率增至 82.3%,预计至 2025 年全球化学品产量增速仍将保持在 3% 以上。

自 2021 年起,受疫情后经济恢复、OPEC 减产、俄乌冲突等影响,全球油价飞涨。尽管包括美国在内的世界各国都相继抛出石油储备以平抑油价,但是随着北溪天然气管线泄漏事故的发生,2022 年 11 月起 OPEC 开始执行的石油减产(减产200万桶/天)以及到年底欧盟将完全停止从俄罗斯进口石油等事件的影响,预计国际油价在 2022 年及 2023 年上半年都将维持高位。

美国作为日产石油当量最大的国家以及新兴能源净出口国,近年一直在试图改变全球的能源供应格局。近期美国与 OPEC+ 国家在石油减产问题上分歧很大,这种分歧给未来全球石油市场又增加了一个不稳定因素。

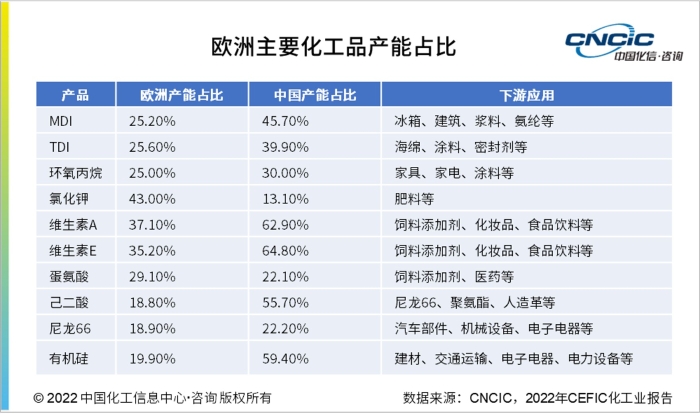

欧洲在全球产能占比较高的化工品种主要集中在农业与建筑行业,在化肥、饲料添加剂、建筑保温、涂料等。从产品结构上来看,欧洲企业与中国企业产品竞争性强,但随着中国市场产能的进一步扩张以及欧洲高涨的能源价格,中国化工企业对欧洲传统企业的市场挤占会更加明显。

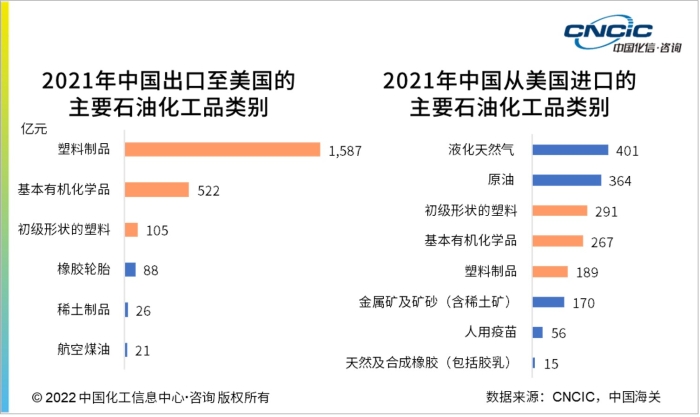

相反,中美之间石化产品有很强的互补性。中国从美国进口的石化产品主要包括:液化天然气、原油、初级形状的塑料、基本有机化学品。中国向美国出口的石化产品主要包括:塑料制品、基本有机化学品等。

未来美国将是中国区以外增长最快的主要化工市场 (生产及消费同步增长)。尽管通货膨胀与供应链短缺问题持续存在,但受下游需求增强及重建库存推动,2021-2022 年美国化工行业增长势头强劲。基础化学品生产将在未来几年推动美国化学工业的增长。

2021 年美国 GDP 增长 5.6%,工业产值增长 5.5%,化学品产量实现 1.4% 的增长(2020年为 -3.4%)。2022 年,预计基础化学品产量增长 5.1%,特种化学品产量增长 4.1%。

2023-2025 年,随着供需平衡的恢复以及终端市场需求增速趋稳,美国化工产品产量增长率将处于略高于 2% 的水平。近年来新涌现的美国原料优势及龙头企业的重新整合分拆,将使其在 2025 年之前处于领先地位。

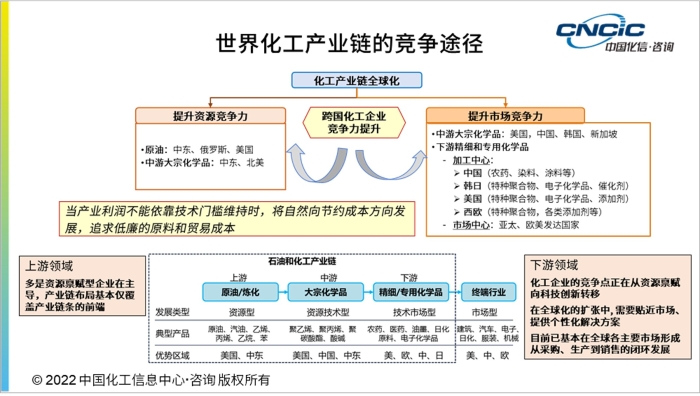

世界化工产业链的竞争途径,从上世纪 60-90 年代技术竞争及全球化扩张转变为 21 世纪前二十年的资本主导的竞争。资源和市场是化工产业链全球化遵循的主要方向。2020 来随逆全球化持续叠加疫情战争, 跨国企业重新寻求科技核心竞争力。

化信观点

2021 年,我国石油和化工行业对外贸易持续高速增长,进出口总额创历史新高。海关数据显示,全行业进出口总额 8600.8 亿美元,占全国进出口总额的 14.2%,比上年增长 38.7%。其中,出口总额 2955.5 亿美元,增长 41.8%;进口总额 5645.4 亿美元,增长 37.1%;贸易逆差 2689.9 亿美元,增长 32.3%。

2022 年10月【中国化信·咨询】对部分中国化工企业的调查显示有将近 2/3 的中国化工企业有出口业务,其所覆盖业务涉及从上游石油精炼到下游精细化学品与高性能材料的各个领域。

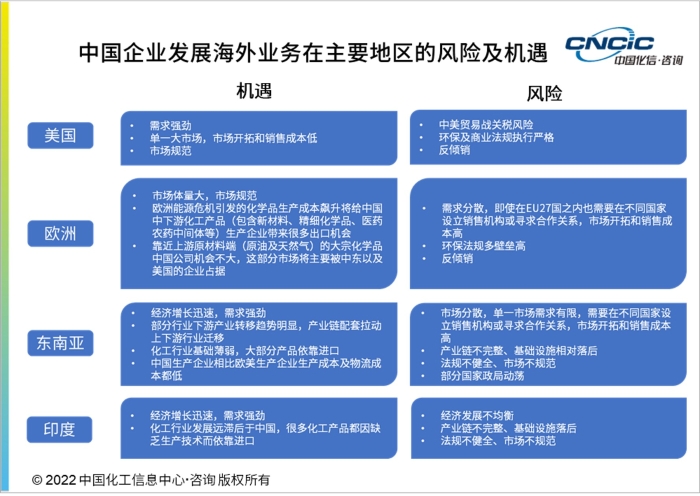

经过近二十多年的发展,中国化工产品已广泛销往世界各地。就本次调查的企业而言,主要出口目的地为欧洲、东南亚、美国和印度。美国和欧洲是中国化工企业的传统出口目的地。近年随着下游多个产业逐步向东南亚转移(如服装、制鞋、汽车及电子等),中国化工企业在东南亚扩大销售以及投资建厂呈迅速增长趋势。印度是近年中国出口以及对外投资的一个新兴市场。

本次参与调查的化工企业中有 2/3 企业有计划进一步开拓海外市场,目标海外市场以欧洲和东南亚为主,其次是美国和印度。自 2018 年爆发的中美贸易摩擦以及持续紧张的中美关系使得很多中国企业对进一步扩大对美出口以及在美国拓展业务持谨慎态度。欧洲市场整体需求量大、市场环境规范、与中国政治冲突小,因此是近年中国化工企业理想的发展目的地。受益于新一轮产业转移,东南亚是近十年全球经济发展速度最快的地区之一;加之毗邻中国,交通物流便捷,已经成为近年中国企业海外拓展的热点地区。

中国化工企业已经开始进入发展转型时代,从中国制造出口全球升级跨越至跨国经营。

美洲市场:

分为北美洲和南美洲。北美市场以美国为中心,大部分商品美国市场约占整个北美市场的 90%。自 1992 年签署生效的北美自由贸易协议(2018 年起被新的美国-墨西哥-加拿大协议取代)是美国、墨西哥、加拿大三国之间的一揽子贸易协议,构成了北美大陆的贸易一体化市场。相比于发达的北美市场,南美洲市场较小。

欧洲、中东及非洲市场:

主要以欧洲市场为主,中东以及非洲的市场量很小。相比北美市场,欧洲市场分散,法规众多,市场开拓需要的投入更大。

亚太市场:

亚太市场的重中之重是中国。东南亚和印度市场近年发展迅速。亚太市场各国发展程度差异较大,产业链配套、物流、基础设施等还亟待完善。

从化学品出口的角度看,欧洲能源危机引起的化学品及工业品产品价格飙升和供应短缺将在中短期内给中国化工中下游产品生产企业带来更多的出口机会。在全球经济放缓的预期下,来自东南亚和印度的需求仍将相对强劲。

从在海外投资建厂的角度看,基于原材料供应、接近市场以及规避地缘冲突及贸易战风险等主要因素的考量,美国和东南亚应成为中国企业海外建厂的首选。