“

背景简述

表面活性剂具有优良的润湿、乳化、去污、分散及渗透等特性,主要用于与人民日常生活紧密相连的香皂、香波、家用洗涤剂等生活用品中。目前表面活性剂已成为最主要的工业助剂,在多种工业产品的生产中起到画龙点睛的作用。

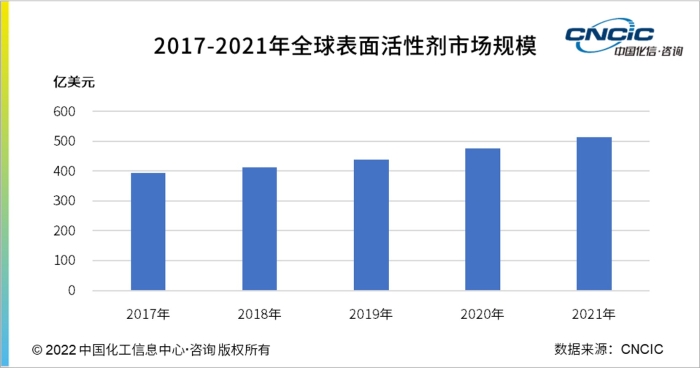

目前全球表面活性剂的品种有 6000 多种,商品牌号在 16000 种以上,2021 年产量已超过 1800 万吨,市场规模超过 500 亿美元。过去 10 年,全球表面活性剂的年均复合增长率约为 3%,呈现缓慢、平稳的增长趋势。

全球市场现状

生产企业多为化工巨头

亚洲地区年消费量占比最大

表面活性剂按其在水溶液中的电离特性划分,可分为阴离子、非离子、阳离子及两性离子四大类。

世界表面活性剂市场以阴离子表面活性剂占比最高,约为 51%。其中,直烷基苯磺酸盐(LAS)一类就占整个市场 30% 以上的份额;非离子表面活性剂占比略低于阴离子表面活性剂,约占 46%;阳离子和两性表面活性剂的消费占比较低,仅 3%。

从供应端看,全球主要表面活性剂的生产企业通常是化工行业巨头,如巴斯夫、宝洁、陶氏、斯泰潘、英国禾大、科莱恩和兰凯等。中国虽已发展成为全球表面活性剂重要的生产国之一,国内一些龙头企业也已实现部分产品的进口替代,但与上述国际知名企业相比,我国表面活性剂产品的整体品质和技术水平仍存在一定差距。

从消费端看,全球表面活性剂主要用于家居护理、工业和个人护理三大领域。其中,家居护理表面活性剂所占市场份额最大,约 45%;其次为工业用表面活性剂用途,约 40%;个人护理用品约 6%。另外,表面活性剂在纺织、涂料和建筑等领域也有应用。

分区域看,全球表面活性剂的消费市场主要分布在中国、美国、欧洲及南美各国。亚洲地区的年消费量占比最大,约占全球消费总量的 40%;其中,中国地区消费量占比约为 17%,北美和欧洲共计约占全球市场的一半。

国内市场现状

行业集中度相对较低

产品以中低端为主

随着中国人口的增长,百姓收入和生活水平的提高,城镇化的逐步推进,以及人们对环境卫生要求的日益提升,中国表面活性剂的消费量出现了一定程度的增长。

2012-2014 年,我国表面活性剂产量从 126万 吨增长到 239 万吨。2014-2018 年,表面活性剂产量基本维持在 210 万吨左右的水平。2018年由于统计渠道和统计企业数量增加,我国表面活性剂统计产量较 2017 年呈现大幅增长,为 350 万吨。

2019-2021 年,虽然新冠疫情爆发拖累了经济发展,但表面活性剂产量仍然有所增长。2021 年其产量由 2019 年的 341 万吨达到了 389 万吨。可见疫情对表面活性剂的消费有一定的促进作用,尤其是 2020 年下半年,我国表面活性剂产量实现了 18.5% 的同比增长。

分产品类型看,非离子表面活性剂为我国第一大类产品。相较于阴离子表面活性剂,非离子表面活性剂具有更高的耐硬水能力和乳化能力,对于人体和环境更为友好,符合现代工业绿色化发展趋势。

2021 年非离子表面活性剂产量为 202.8 万吨,占比达 52%;其次是阴离子表面活性剂,产量为 152.5 万吨,占比达 39%;阳离子表面活性剂和两性表面活性剂产量占比较小,合计占比约 9%。

非离子表面活性剂按亲水基的不同可分为聚氧乙烯和多元醇两大类。其中,聚醚(含大单体)产量为 105.5 万吨,占总产量的 52%;脂肪醇聚氧乙烯醚产量为 60.8 万吨,占总产量的 30%;烷基酚聚氧乙烯醚产量为 4.1 万吨,占总产量的 2%;脂肪胺聚氧乙烯醚产量为 2.4 万吨,占总产量的 1%。

阴离子表面活性剂是表面活性剂中发展历史最悠久、品种最多的一类产品。其产品主要包括脂肪醇聚氧乙烯醚硫酸盐(AES)、烷基苯磺酸盐(LAS)、烯烃磺酸盐(AOS)等,其中 AES 和 LAS 产量占比最大,2021 年产量分别为 77.5 万吨、56.2 万吨,占比 51% 和 37%。LAS 因其具有原料成本低、去污效果明显,在我国的应用已非常成熟,长期以来占有较大的消费比例;AES 因兼有非离子和阴离子表面活性剂的性能,近年来消费量逐年增长。

阳离子表面活性剂和两性离子表面活性剂的产量较以上两类较小。2021 年产量均在 20 万吨以内。但过去 5 年内两种表面活性剂的产量均出现了较大幅度的增长,其中阳离子表面活性剂的增速较快,产量由 2016 年的 3.3 万吨增长到了 2021 年的 16.7 万吨,年均增速为 38.3%。

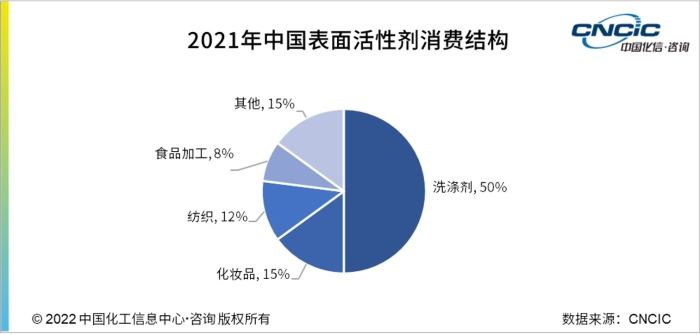

消费端看,中国所产表面活性剂产品 90% 以上在本土消费,每年进口表面活性剂在 20 万吨左右,出口量在 30-40 万吨,进口依赖度较低。从下游需求市场来看,洗涤剂是其最主要应用领域,占比达 50% 左右,其次为化妆品、纺织及食品加工工业,分别占比 15%、12% 和 8%。

与欧美企业不同,我国表面活性剂企业通常只专注于某一类产品的生产,各企业的生产规模普遍偏小,所生产的品种往往较为有限,行业集中度较低。然而,随着我国环保政策的逐步落实和行业自身的不断发展,我国表面活性剂生产已经表现出规模化、集约化和垄断性的市场特征,市场集中度正在逐步提高,市场份额也在逐步向头部企业集中。

虽然近些年国内企业的技术水平有所提高,产品的种类也有所增加,然而由于大部分企业的生产技术不够成熟,产品稳定性跟欧美巨头相比仍然存在差距,且产品种类也不能完全满足下游客户需要。同时,中国表面活性剂的消费仍以传统产品为主,例如洗涤剂等日化类产品生产企业仍然以传统配方为主,仅在高端应用配方中选择使用新型表面活性剂。

化信观点

产品“绿色化”、“特色化”及“品质化”依然是主流发展趋势。“绿色化”的特点主要是围绕反应原料、技术工艺和产品的绿色化来进行,无毒无害、低刺激、优良的生物相容性和生物降解性等是未来行业发展的方向。“特色化”旨在创新发展,发展要体现地域特色,发挥资源禀赋优势,因地制宜,用本土优势为工业发展助力提速。“品质化”引领消费新趋势,将成为消费增长的重要引擎,企业要进一步增强自身品质化升级转型,全面打开高质量和品质化发展新局面。

表面活性剂工业的绿色化就是要选用绿色化的原料,采用绿色化的制备工艺,生产出高性能的绿色化产品,这将对表面活性剂的生产技术提出新的挑战。表面活性剂企业需不断开发新品种,拓展表面活性剂的应用领域,高分子表面活性剂和含氟、硅、硼等表面活性剂仍将是未来研发的重点。

近年来,以互联网、物联网、云计算、大数据等为代表的新一代科技革命正在逐渐改变传统制造业的生产方式,全球制造业已展现出智能化的发展趋势。运用信息技术手段推动原材料、生产制造过程、物流仓储产业链一体化将成为化工企业需要面对的一个新课题。

未来我国表面活性剂行业将向着专业化、规模化的方向不断发展。目前,我国表面活性剂企业规模普遍较小,布局较为分散。随着行业的发展,表面活性剂下游企业对供应商的选择将更加慎重。市场向行业内规模大、口碑好、产品质量高的企业集中的趋势将更为明显,部分技术水平较低、产品种类单一、客户和市场结构单一、研发能力较弱的表面活性剂企业或将被淘汰。同时,化工企业由于受到环保部门的重点监管,小企业往往会受到资金限制,基础设施很难满足环保要求,同样面临着被淘汰的威胁。