“

背景简述

自2021年开始,在国内光伏产业高速发展的背景下,国内EVA材料迎来其发展的黄金时期。

2022年国内EVA的消费量达到276.1万吨,同比增长约34.3%。同年,国内EVA总产能达215万吨/年,同比增长21.3%,产能扩张速度较2021年有所放缓。

供应现状及预测

EVA供应能力显著增强

市场或迎来“百家争鸣”局面

1

供应现状:

2022年,新增EVA产能共计37.8万吨/年,产能扩张速度较2021年有所放缓。

新增产能包括中科炼化10万吨/年的釜式法装置(于3月份投产,目前已经有稳定的出货量)、新疆天利高新20万吨/年的管式法装置,另有7.8万吨是原EVA生产企业通过装置升级后提升的生产能力,意在抓住EVA需求大增的风口时机。其中联泓新科和宁波台塑通过装置改造,增加5万吨/年和2.8万吨/年的生产能力;斯尔邦通过技术升级,使其EVA连续生产的能力突破装置设计产能达到35万吨/年。

2022年国内EVA除总产能稳步提升外,各生产企业也在积极调试,提高其光伏料的供应能力。截至2022年底,根据主要EVA生产企业生产调试进度估计,2023年国内光伏料的可排年产量约98万吨,约占EVA总产能的46%,光伏料的供应能力显著提升。

2

供应预测:

作为处于快速上升阶段的高端聚烯烃材料,EVA已经成为国内众多炼化一体化项目争相规划的产品。以东方盛虹为代表的国内EVA领头羊持续上马光伏级EVA项目,进一步巩固国内龙头低位,缓解这类高端EVA产品在国内供应短缺的问题。同时,如中科炼化等企业也在进行扩能,且不乏百宏化学、宁夏煤业等“新玩家”入局,不断增厚国内EVA供应。

截至2023年2月,国内公布的EVA新建拟建项目多达17项,合计规划产能约434万吨/年。其中规划于2025年之前投产的项目有11项,总产能约314万吨/年。

新建项目中将于近期的投产的是古雷炼化30万吨/年的管式法装置,目前已顺利完成中交,预计在2023年一季度正式投产。

若拟在建产能按规划进度顺利投产,至2025年,国内EVA生产企业数量将增长至19家,产能将突破500万吨/年,国内EVA市场将进入充分竞争的状态。

为保证EVA的稳定生产和盈利水平,斯尔邦、联泓新科、浙石化、广西华谊、榆林煤化等企业的规划项目中同时布局了上游醋酸乙烯原料的建设。

市场消费现状及预测

光伏领域贡献突出

消费占比或将继续提升

1

市场消费现状:

2022年,国内EVA的消费量约276.1万吨,其中贡献最为突出的下游应用当属光伏胶膜。2022年光伏胶膜领域EVA的消费量达到130.3万吨,同比增长约56万吨,消费占比达到47%,成为拉动EVA消费量大幅增长的主要因素。

除光伏外,发泡材料是EVA消费的第二大领域,作为传统的应用领域,EVA主要应用于生产发泡鞋底。近几年受全球鞋材加工业向东南亚转移等因素的影响,EVA在发泡领域的消费增长动力略有减弱,目前该领域EVA消费增长点主要集中于高端牌号的应用。

2

市场消费预测:

未来几年国内EVA消费量将继续保持快速增长,预计2025年消费量将达363.2万吨,2022-2025年均增长率约9.6%,其中消费增速最快的领域仍然为光伏胶膜。

根据光伏协会的装机量预测数据,未来2-3年全球新增光伏装机量增速在10%以上。考虑头部光伏胶膜企业均集中在中国,预计2022-2025年EVA在光伏胶膜领域消费增长率约14.5%,至2025年国内光伏级EVA的消费量将达到约195.6万吨,占EVA消费总量的50%以上。

除光伏领域外,EVA在电缆料中应用也表现出良好的增长前景。EVA主要用在无卤阻燃电线电缆领域和中高压电力电缆用半导电屏蔽料领域。低烟无卤阻燃电缆是近年来发展起来的一个品种,主要代替以前的含卤阻燃电缆材料。随着国内高铁、机场、地铁等重点工程的建设加快,以及人们安全环保意识的提高,低烟无卤阻燃电缆料行业成为EVA树脂在电线电缆领域的消费增长点。预计到2025年,中国EVA在电线电缆领域的需求量将达到约49.4万吨,2022-2025年均增长率约6.5%。

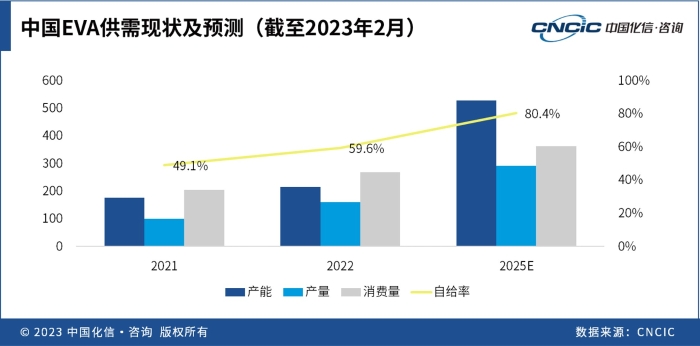

供需现状及未来预测

2022年中国EVA总产能达到215万吨/年,年产量约167.6万吨,消费量约276.1万吨,自己率由2021 年的49.1%提升至60.7%,供应能力稳步提升。

针对国内目前消费量最大的光伏级EVA,属于EVA中VA含量较高的一类产品,高VA含量的EVA黏度更高。因此,生产过程中对装置的维护清理要求更高,一般企业从顺利产出基础EVA产品到可以连续生产光伏级EVA需要一段爬坡调试的时间。

目前,国内具备连续稳定生产光伏级EVA的装置产能还不足,还有相当一部分需求是通过进口满足。国内能够大量稳定生产EVA光伏料的企业当属斯尔邦,其装置可以长期高负荷生产光伏料,同时其光伏料的品质在国内市场认可度较高。

未来,随着国内EVA产能扩张和品质增强,国内的供应能力将持续提升。若规划新建产能顺利投产,2025年国内EVA总产能有望突破500万吨/年,消费量预计将达到363.2万吨。届时除部分高端应用需依赖进口外,大部分需求可由国内产能满足。

价格分析及预测

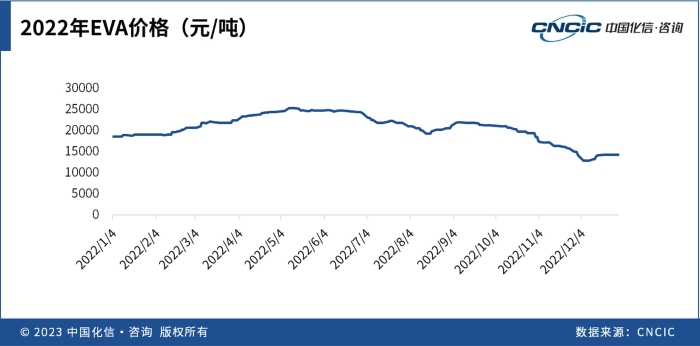

2022年,国内EVA的价格总体走势先扬后抑。

上半年光伏料需求较好,供应呈偏紧局面,市场对价格支撑力度较强。国际原油前半年虽然振荡运行,但整体价格处于高位,成本方面相对支撑较强。多重利好因素叠加,EVA上半年市场动力走强,价格上涨。

下半年,国际原油以及化工产业链持续受欧洲局势动荡影响,EVA也因此遭到波及而受到拖拽。此外,下半年市场供应较为充足,但需求开始显露疲态,下游入市热情有限,市场交投氛围清淡。石化企业出厂报价失去需求支撑而下调。尤其是四季度,光伏行业对EVA需求锐减,软硬料也由于消费疲软而跌至近乎同价。

2023年,随着国内更多EVA项目的投产,供应将逐步宽松,均价较今年存下降预期,在需求旺季价格会出现阶段性上涨。预计2023年EVA的平均价格在15000-20000元/吨。

化信观点

2022年,国内EVA市场整体仍处于快速增长阶段,产能持续释放,但速度有所放缓。消费量增长迅速,尤其是光伏领域。

现阶段,光伏级EVA是国内重点发展的产品类型,除了亟需提升光伏料的产能外,产品品质和稳定性也是需要加强方面。国产光伏级EVA不仅需要在价格占据优势,同时也需要在性能方面提升市场认可度。

未来几年,仍将是EVA建设的高峰期,作为EVA生产企业不仅要抓住该材料发展的黄金时期,同时也需密切关注市场供需的变化,以防范产能过剩的风险。