“

背景简述

自 2017 年起,中美贸易摩擦升温直接影响了我国大豆进口。随着成本逐渐增加,我国大豆进口从原本高度依赖美国开始逐渐向南美转移,致使巴西跃升为世界第一大豆出口国,同时也从侧面凸显出我国大豆市场对外依赖程度过高的问题。

2022 年政府工作报告中指出,要加强粮食等重要农产品稳产保供,稳定粮食播种面积,优化粮食结构,促进大豆和油料增产。

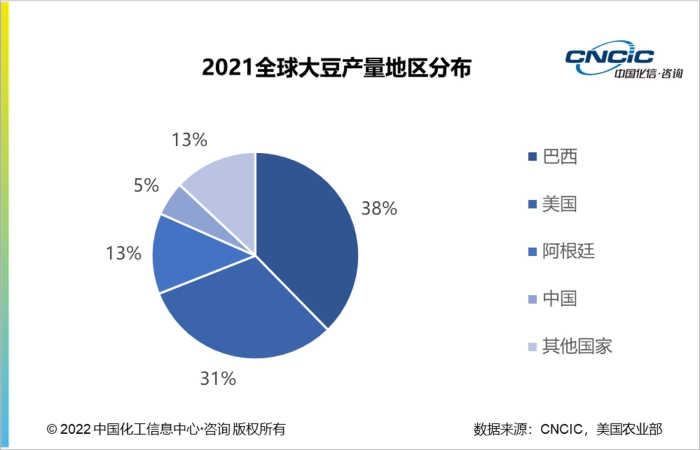

根据 2021 年的统计数据,全世界大豆产量总计约 3.64 亿吨,其中巴西产量 1.38 亿吨,出口量 8165 万吨;美国产量 1.15 亿吨,出口量 6152 万吨;阿根廷产量 4620 万吨,出口量 520 万吨;我国产量 1640 万吨。

我国大豆产量总体较低

大豆种植技术仍需提高

我国大豆的产量一直较低,种植面积和单位亩产都较为有限。截至 2021 年 12 月,我国大豆种植面积 1.26 亿亩,产量 1640 万吨,同比下降 16.3%,进口量 9652 万吨,同比下降 3.8%。

我国是世界最大的大豆进口国,自给率不足15%。大豆进口量占世界总进口量的 60%,且与世界大豆出口国(如巴西,美国等)的相互依赖性较强。在过去的 20 年中,中美大豆的产量差距不仅没有缩小,反而有所扩大,不仅体现在种植面积的不足,亩产水平也从 2000 年的 61 公斤差距扩大到 2020 年的 93 公斤差距。

从播种面积方面来看,大豆亩产仅相当于玉米和小麦的三分之一,稻谷的四分之一。大豆种植的低收益不可避免的影响了农民种植意愿。为提高大豆自给率,“十三五”时期国家实施了大豆振兴计划,2022 年中央一号文件也提出“大力实施大豆和油料产能提升工程”,通过推广玉米大豆带状复合种植和稳定大豆种植补贴政策等举措,目标是增加大豆种植面积 2000 万亩以上,以保障国内大豆市场的稳定并减少对国际市场的依存度。

目前,我国大豆种业发展和国际先进水平仍存在较大差距,大豆种业企业发育严重滞后。主要原因在于原始创新力不足,从业企业规模不大,技术能力不强,同时科企结合体制也有待完善。目前,国际种业巨头已培育出第三代转基因大豆品种,至少集合了 2-3 个目标基因,而我国种业企业仅在培育单个目标基因的转基因大豆,技术水平有待提高。

我国粮食产量约占世界的1/4

谷物供应自给率达95%

我国拥有世界 1/5 的人口,粮食产量约占世界的 1/4。近几年在各类政策和战略规划影响下,粮食生产能力不断增强,粮食流通现代化水平明显提升,粮食供给结构优化,实现了从“吃不饱”到“吃得饱”,再到“吃得好”的历史性转变。

目前,我国粮食人均占有量稳定在世界平均水平以上,达 470 公斤,比 1996 年的 414 公斤增长了 14%。粮食每公顷产量突破 5600 公斤,比 1996年底 4483 公斤增加了 1100 公斤,增长率达 25% 以上。

谷物供应自给率达 95%,基本实现供应自给,确保口粮绝对安全。稻谷、小麦和玉米的每公顷产量均超过世界平均水平,分别高 50.1%、55.2% 和 6.2%。同时,我国的居民健康营养状况也有了明显改善,人均直接消费口粮,即碳水化合物有所减少,动物性食品如优质蛋白质和油脂增加,水果和蔬菜的消费也有所增加,整体食物消费更加多样,饮食更加健康。

2021 年,我国粮食进口量有所上升,大豆占比较多,达 75% 以上;与此同时,谷物进口量也有所上升,其中玉米作为重要的饲料和工业原料,进口量提升较多,但其他单纯作为口粮进口的谷物则相对较少,这一原因的背后主要是我国养殖业的迅猛发展,需求旺盛。

在我国猪肉消费量占肉类消费总量 2/3 以上的背景下,保证大豆的供应,一定程度上就是保证了我国人民肉类的消费。2021 年,我国进口的 9652 万吨大豆中,近 90% (即 8687 万吨)被用于压榨豆油,豆油压榨后剩下的豆粕,是饲料加工的重要原材料,其粗蛋白质含量为 40%,且含有较多赖氨酸等,主要用于猪饲料或鸡饲料。

化信观点

我国由于较低的大豆自给率,国产大豆在价格上持续位于劣势地位,缺乏竞争力。但是,在中美贸易摩擦和新冠疫情的双重影响下,国际市场对于粮食贸易更加敏感,市场也更加多变,进口大豆价格逐渐走高,给国产大豆带来了机会。若国产大豆能通过增加播种面积稳定供应,从而获得价格的相对优势,可进一步带动农民种植意愿的提高,形成面积、产量持续增加的良性循环。

从长期来看,虽然大量进口国外大豆的趋势或难以发生明显改变,但通过采取综合措施降低对进口大豆的依赖是可行路径。增加国内大豆种植面积便是重要手段之一,除此之外还包括例如加大农业科技投入,改良种子品种以提高单产;直接进口豆粕或杂粕以直接供应饲料产业;以及增加其他油料来源。