“

背景简述

轮胎工业是汽车产业链中的重要一环,其产业格局的变迁与汽车工业乃至全球经济的发展趋势密切相关。

2021 年全球汽车总产量达到 8015 万辆,其中乘用车与商用车的产量比例约为 7:3,作为乘用车的专门配套轮胎,乘用胎一直是轮胎行业最大的细分市场。

近两年受外部宏观环境不确定性的影响,全球乘用胎行业进入阶段性调整阶段,国内外龙头轮胎企业的市场表现也出现较大波动,预计未来五年乘用胎企业仍将面临较大经营压力。

国际领军乘用胎企业

近年来的市场表现概述

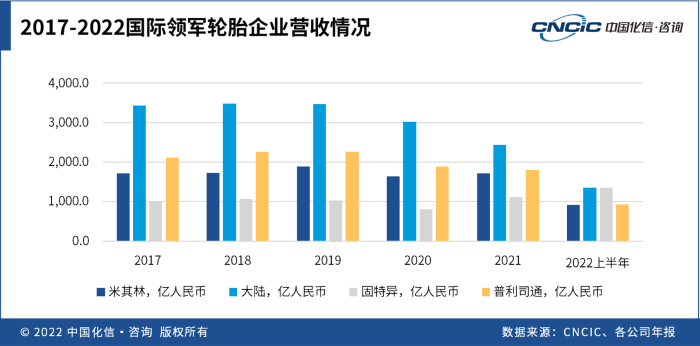

从全球范围来看,目前排名前十的橡胶轮胎企业主要集中在欧美和日本。其中前四名的企业长期处于领先位置,分别为欧洲地区的米其林、大陆集团,北美的固特异和日本的普利司通,且这四家企业在乘用胎和工业胎领域均有布局。

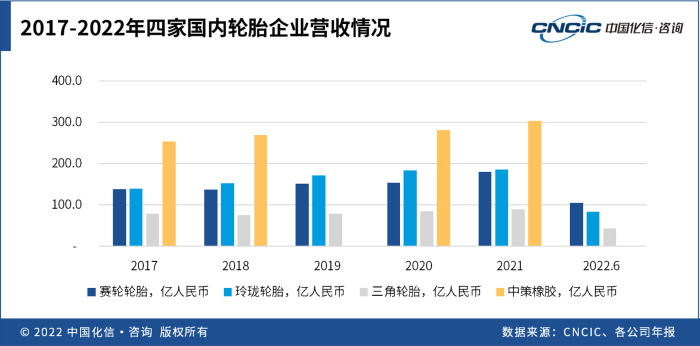

近些年来,中国轮胎企业快速发展,中策集团已经跻身世界前十大的轮胎企业,赛轮轮胎和三角轮胎等企业也取得了长足的进步。

四大国际轮胎巨头的股价呈现了相似的波动趋势,2017 年以来主要经历了四个发展阶段,分别以 2018 年全球汽车市场遇冷、2020 年的全球性疫情冲击和 2022 年由于地区冲突爆发的全球性能源危机和通货膨胀为转折点。

第一阶段是 2018 年之前。全球汽车市场保持稳定增长的态势,带动全球轮胎市场稳定发展,各大轮胎巨头的股价保持上升趋势。2018 受全球经济形势影响,全球汽车市场遇冷,结束了连续 7 年的上涨趋势。特别是 2018 年下半年开始,欧洲和中国两个最大汽车市场开始出现了销量下滑情况,最终导致全球汽车销量七年来首次下滑,直接导致汽车轮胎市场进入下行通道。

第二阶段从 2018 年一直持续到新冠疫情前。在整体汽车和轮胎市场遇冷的大背景下,各大轮胎公司的业绩和股价表现有较大分化。米其林和普利司通依靠全球布局和领先的市场份额,最先稳定了业绩,推动股价进入相对平稳波动的阶段。德国大陆集团的橡胶轮胎业务保持了平稳增长,但其汽车业务(包括底盘及安全、车身电子和动力总成等)的表现出现大幅下降,导致其经营业绩和股价表现持续下行。

在经历了 2019 年底到 2020 年上半年的全球性新冠疫情冲击后,随着公共卫生措施的放松和欧美经济的逐步正常化,市场对于未来的预期也逐渐好转。全球汽车和轮胎市场也开始反弹,四大轮胎巨头的股票呈现集体上涨的趋势。

进入 2020 年后,随着地区冲突情况加剧以及疫情的持续影响,上游大宗原材料价格快速上涨,导致轮胎企业成本持续上升;同时通货膨胀率的持续高位,致使市场对于汽车和轮胎的需求下降。在供应和需求两方面的双重影响下,轮胎企业盈利能力面临较大挑战,股价呈现波动下降的趋势。

国内外领军乘用胎企业

盈利能力分析

米其林和普利司通的营收和利润情况除 2020 年外基本保持平稳。大陆集团由于其汽车业务表现不佳,导致其营收和利润变化幅度较大,但随着其动力总成业务的剥离和管理层调整,公司整体盈利能力逐步好转。固特异则通过高端轮胎业务的拓展和对固铂轮胎的收购整合,推动其在 2022 年进入新的发展阶段,营收规模和盈利能力再创新高。

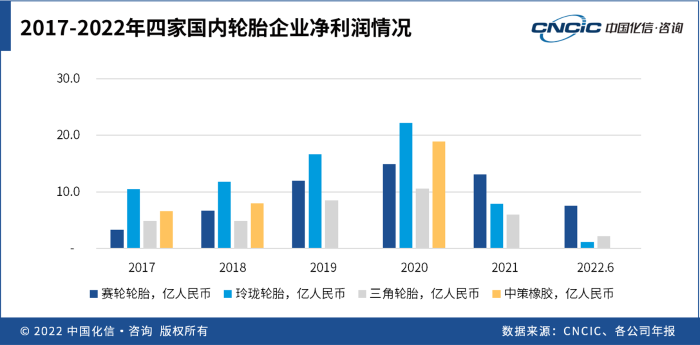

中国方面选取了乘用胎业务规模较大的四家橡胶轮胎企业(中策橡胶、玲珑轮胎、三角轮胎和赛轮轮胎)进行分析。

对比四家公司近 5 年的业绩来看,赛轮轮胎和玲珑轮胎的营业情况除 2021 年净利润下降外,基本保持平稳发展。2021 年受原材料大幅度涨价的影响,各轮胎企业净利润均出现下降。2022 年上半年,国内市场再次受到疫情带来的成本增长、运输困难以及消费需求下降等问题影响,企业营收和净利润均有不同程度的下降。

国内汽车市场产销量的下降虽然对于轮胎厂家有部分的影响,但随着新能源汽车行业的快速发展,新能源汽车轮胎的需求快速上涨,国内龙头轮胎企业纷纷布局新能源汽车轮胎业务,同时加强了替换胎市场开发,缓解了部分汽车销量下降带来的影响。未来新能源汽车的增长将会为轮胎企业带来新的机会。

总体来看,全球橡胶轮胎行业发展的过程中主要受到全球经济情况和汽车行业发展情况的影响。汽车产业链庞大,汽车消费对经济增长的带动作用具有乘数效应,可以更直接的反映经济发展情况。

当经济情况较好时,汽车行业也都处于上升阶段,新车销售数量和车辆使用率提升,带动轮胎需求的上升。当整体经济遇到问题时,汽车行业会陷入衰退,导致轮胎市场呈现供过于求的状态。所以橡胶轮胎企业的业绩和股价主要受宏观环境和汽车市场变化的影响。

化信观点

未来宏观经济情况,特别是全球乘用车市场的变化将对乘用胎行业带来较大的影响。

在整体经济低迷的大背景下,预计 2023 年前全球乘用车的销售规模仍将低于疫情前的水平。特别是随着通货膨胀率持续位于高位,使得消费者的采购行为更加谨慎,对于大额消费(如购置新车)的意愿减弱。预计 2024-2025 年汽车市场的销量规模才能恢复到疫情前的水平。

目前,乌克兰局势短期内仍无法完全结束,其对于全球、特别是欧洲经济的影响将长期化。冲突带来的通货膨胀将有极大的可能引发欧洲经济的衰退。在此背景下,【中国化信·咨询】认为,温和衰退情境下,欧洲汽车市场将在 2024-2025 年才能复苏;若经济情况持续恶化,带来全球性的经济衰退,欧洲汽车市场则需要五到七年才能恢复活力。

在汽车市场增长乏力的情况下,未来大型橡胶轮胎企业面临较大的经营挑战,业绩增长迎来瓶颈期。特别是在整体经济环境不好的情况下,股价很有可能在市场负面情绪下进入下行周期。橡胶轮胎企业需要通过全方位的调整才能在接下来艰难的市场环境中取得成功。包括不断优化成本端、持续增强新能源和数字化发展方向的研发以及绿色低碳转变等。

中国石油化工循环经济研究院(CPCERI)是由 中国化工信息中心、北京化工大学和中国循环经济协会 联合发起的政策、技术及市场研究型组织。凝聚了政府、学术界、园区、企业及社会各界力量,发挥产业链上下游联合优势,着眼于“双碳”及循环经济目标,为政府政策制定及企业战略转型提供策略支持,探索化工行业绿色转型新模式,为实现绿色、循环、低碳发展做出积极贡献。